Konsolideerimine, raamatupidamine

Konsolideerimine rida realt 100% osalustega tütarde puhul on lihtne kui teada põhimõtet. Aega nõudvamaks muudab selle arvestuse standard IFRS, mille tõttu lisandub üksjagu avalikustamise nõudeid ehk lisasid. Väljakutseteks on tihti aga keerulised kontsernistruktuurid milles suur hulk kontserni kuuluvaid ettevõtteid erinevate osalustega, hõlmates seotud osapooli ja erinevaid juriidilisi tingimusi. Auditeerimise ajatus on ajaressursile väljakutseks, kontserniaruandluse kokkupanijale kes võib veel ka jaanilaupäeval sõnajalaõite noppimise asemel aruannetega mässata, aga alustame konsolideerimise põhimõtetega.

Äriühendus mille kajastamist reguleerib RTJ 11 on majandustehing, mille tulemusena:

- üks ettevõte saavutab teise üle valitseva mõju (näiteks piisavalt suure hulga teise ettevõtte aktsiate või osade omandamise teel) eeldusel, et omandatud ettevõte sisaldab üht või enamat äritegevust; või

- üks ettevõte omandab enamuse teise ettevõtte või äriüksuse varadest ja kohustustest (netovarast) ning võtab üle nende varadega seotud äritegevuse

Äritegevus on omavahel seotud kogum tegevustest, mida viiakse läbi ja (neto)varadest, mida juhitakse eesmärgiga saada:

- Investoritele tulu; või

- Madalamaid kulutusi või muud majanduslikku kasu ehk – kogum varadest ja tegevustest, mida on võimalik juhtida nii, et see toodaks omanikele hüvesid (dividendide, kulude kokkuhoiu või muu hüve näol)

Valitsev mõju on võime otsustada teise ettevõtte (tütarettevõtte) finants- ja äripoliitika üle

- Ettevõte, mille üle teisel ettevõttel on valitsev mõju on tütarettevõte

- Ettevõte, millel on oluline mõju teise ettevõtte üle on emaettevõte

- Emaettevõte koos kõigi oma tütarettevõtetega (ka nn tütretütarettevõtetega) on kontsern

Valitsev mõju ja tütarettevõte

- Emaettevõtte omanduses on otseselt või kaudselt (tütarettevõtte kaudu) üle 50% hääleõigusest; või emaettevõte

- omab üle 50% hääleõigust kokkuleppe alusel teiste investoritega

- kontrollib teise ettevõtte tegevust põhikirja või lepingu alusel

- suudab määrata ja tagasi kutsuda enamuse ettevõtte juhtkonnast (juhatusest ja nõukogust)

- suudab määrata tegevjuhtkonna ja kõrgema juhtorgani koosolekute otsuseid

Oluline mõju on võime osaleda investeerimisobjekti finants- ja äritegevust puudutavate ostuste langetamisel, omamata kontrolli nende otsuste üle

Ettevõte, mille üle investoril on oluline mõju ja mis ei ole investori tütarettevõte, on sidusettevõte.

Olulise mõju olemasolu eeldatakse juhul, kui investori omanduses on otse või tütarettevõtete kaudu üle 20% sidusettevõtte hääleõigusest; või erandjuhul kui investor:

- on esindatud juhatuses või nõukogus

- osaleb äripoliitiliste otsuste tegemisel

- teeb investeerimisobjektiga olulisi tehinguid

- juhtkonnad kattuvad osaliselt

- vahetatakse tehnilist informatsiooni

Optsioonide kontrolli või olulise mõju kindlaksmääramisel

- Kontrolli või olulise mõju kindlaksmääramisel võetakse arvesse ka optsioone või muid konverteeritavaid instrumente, kui neid saav aktsiateks vahetada kohe ilma täiendavate tingimusteta

- Vähemusosaluse osa vastavalt tegelikule osalusele

Näide: ettevõte A omab 45% ettevõtte B osadest ning koheselt kasutatava optsiooniga on tal võimalik soetada veel 25%. Optsiooni saab realiseerida piiranguteta

- A peab B rida-realt konsolideerima (koos optsiooniga 70%)

- Vähemusosalus on 55%

Äriühenduse kajastamine

Äriühenduse kajastamine sõltub sellest, kas tegu on:

- Sõltumatute osapoolte vahelise tehinguga => kajastatakse ostumeetodil

- Ühise valitseva mõju all olevate osapoolte vahelise tehinguga => kajastatakse korrigeeritud ostumeetodil

- Kuigi sidusettevõtte soetamine ei ole äriühendus, kajastatakse see analoogiliselt

- Emaettevõtte ühinemine 100%-lise tütarettevõttega ei ole äriühendus (äriühendus on toimunud juba varem, tütarettevõtte omandamisel)

Ostumeetodi üldreegilid :

- Soetamisel kajastatakse teises ettevõttes omandatud osalust soetusmaksumuses

- Soetusmaksumus jagatakse omandatud netovara (varade, kohustuste ja tingimuslike kohustuste) õiglasele väärtusele

- Vahet omandatud osaluse soetusmaksumuse ja omandatud netovara õiglase väärtuse vahel kajastatakse firmaväärtusena

Ostumeetodi valem :

| Omandatud osaluse soetusmaksumus |

| – Miinus |

| Omandatud netovara õiglane väärtus |

| = Firmaväärtus |

Ostumeetodi rakendamine:

- Rakendatakse omandamise kuupäeva seisuga

- Omandamise kuupäev on kuupäev, mil omandatakse valitsev mõju (võib aluseks võtta lähima kuulõpu bilansi)

- Alates omandamise kuupäevast kajastab omandaja omandatud netovara ja firmaväärtust oma konsolideeritud bilansis

- Kui ühinetakse üheks juriidiliseks isikuks kajastab omandaja omandatud netovara oma individuaalses bilansis

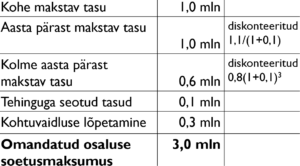

Omandatud osaluse soetusmaksumus, näide 1 :

Ettevõte X omandab 100% ettevõtte Y aktsiatest. Tehingu hind koosneb järgmistest osadest:

- Makstakse kohe raha 1 mln €

- Aasta pärast makstakse 1,1 mln €

- Kui Y kasum suureneb lähima kolme aasta jooksul vähemalt 10% aastas, tasutakse kolme aasta pärast veel 800 th €

- Tehinguga seotud kulutused (audiitorite, juristide tasud, notaritasud jne) on 100 th €

- Y on pooleli kohtuvaidlus, X lubab kohtuasja lõpetamiseks maksta hüvitist 300 th €

- Ettevõte X diskontomäär on 10%

- Ettevõte X eeldab, et kasumi suurenemine igal aastal 10% võrra on tõenäoline

Omandatud osaluse soetusmaksumus, näide 2 :

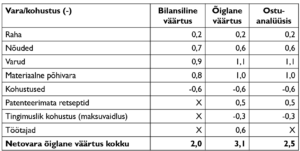

Omandatud netovara õiglane väärtus:

Omandatud netovara õiglase väärtuse moodustavad omandatud ettevõtte

- Varade õiglane väärtus

- Kohustuste, sh tingimuslike kohustuste õiglane väärtus (- miinusega)

- Vähemusosalusele kuuluv osa netovara õiglasest väärtusest (- miinusega)

Õiglane väärtus on summa, mille eest on võimalik vahetada vara või arveldada kohustust teadlike, huvitatud ja sõltumatute osapoolte vahelises tehingus

Vähemusosalus on see osa tütarettevõtte aruandeaasta puhaskasumist või –kahjumist ja netovarast, mis ei kuulu otseselt või kaudselt emaettevõttele

Ostuanalüüs: on raamatupidamise algdokument, mis koostatakse soetusmaksumuse jagamiseks omandatud varade, kohustuste ja tingimuslike kohustuste õiglasele väärtusele ja peab vastama raamatupidamise seaduses sätestatud algdokumendi nõuetele

Ostuanalüüs peab sisaldama:

- omandatava ettevõtte nimi ja omandamise kuupäev

- omandatud varade ja kohustuste bilansilised väärtused

- omandatud varade, kohustuste ja tingimuslike kohustuste õiglased väärtused ja nende hindamise alused

- vähemusosalusele kuuluv osa omandatud varade, kohustuste ja tingimuslike kohustuste õiglases väärtuses

- omandatud netovara õiglane väärtus

- omandatud osaluse soetusmaksumus

- tekkinud positiivne või negatiivne firmaväärtus

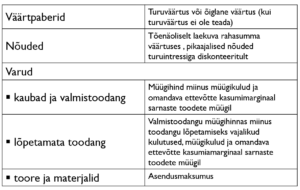

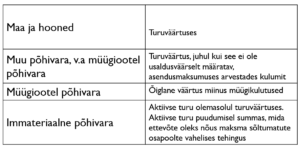

Varade kajastamise ostuanalüüsis

Kajastatakse eraldi objektidena kui vastavad järgmistele tingimustele:

- Varad (v.a immateriaalsed varad) – toovad tõenäoliselt tulevikus majanduslikku kasu ja õiglane väärtus on usaldusväärselt määratav

- Immateriaalsed varad – on eraldatav või on tekkinud lepingulistest või muudest juriidilistest õigustest ning õiglane väärtus on usaldusväärselt määratav

Immateriaalsed varad ostuanalüüsi: registreeritud kaubamärgid; registreeritud domeeninimed; kliendinimekirjad (kui oleks võimalik müüa, rentida või vahetada); kliendilepingud; patenteeritud ja patenteerimata tehnoloogia; andmebaasid; ärisaladused (valemid, retseptid jne), jne.

NB! Ainult juhul kui õiglast väärtust on võimalik usaldusväärselt määrata!

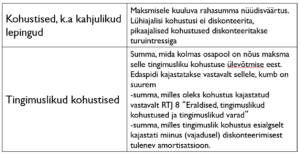

Kohustiste ja tingimuslike kohustiste kajastamine ostuanalüüsis

Kajastatakse eraldi objektidena kui vastavad järgmistele tingimustele:

- Kohustised – nõuavad tõenäoliselt tulevikus ressurssidest loobumist ja õiglane väärtus on usaldusväärselt määratav

- Tingimuslikud kohustised – õiglane väärtus on usaldusväärselt määratav

- Restruktureerimiseraldis kajastatakse ainult siis kui omandaval ettevõttel on bilansipäeva seisuga eksisteeriv kohustus seoses restruktureerimisega (näiteks on avalikult välja kuulutatud)

Omandatud varade õiglane väärtus 1 :

Omandatud varade õiglane väärtus 2 :

Omandatud kohustuste ja tingimuslike kohustuste õiglane väärtus :

Omandatud netovara õiglase väärtuse korrigeerimine

- Korrigeerimisi tohib teha 12 kuu jooksul pärast omandamist

- Korrigeerimised tehakse tagasiulatuvalt nii nagu need oleks tehtud juba omandamise kuupäeval

- Kui omandamisel tekkis firmaväärtus, korrigeeritakse ka firmaväärtust

- Hilisemad korrigeerimised (v.a soetamisega seotud lisatingimustest tulenevad) kajastatakse hinnangu muutusena perioodil, mil hinnangut muudeti

Omandatud netovara õiglane väärtus, näide :

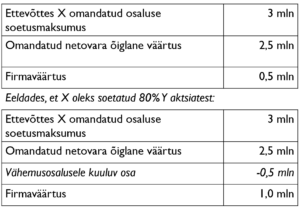

Firmaväärtus on vahe omandatud osaluse soetusmaksumuse ja omandatud netovara õiglase väärtuse vahel.

Kui firmaväärtus on positiivne:

- Omandaja kajastab firmaväärtuse oma bilansis selle soetusmaksumuses immateriaalse varana

- Firmaväärtus on identifitseerimata immateriaalne vara

Positiivne firmaväärtus (Goodwill)

- Amortiseeritakse kasuliku eluea jooksul

- Kui kasulikku eluiga ei ole võimalik usaldusväärselt määrata, loetakse selleks 10 aastat

- Testi läbiviimine on kohustuslik siis kui esineb väärtuse langusele viitavaid märke

Negatiivne firmaväärtus on negatiivne vahe omandatud osaluse soetusmaksumuse ja omandatud netovara õiglase väärtuse vahel

- Sõltumatute osapoolte vahelises tehingus on negatiivse firmaväärtuse tekkimine väga erandlik

Enne lõplikku kajastamist veenduda :

- Kas pole tegu äriühendusega ühise kontrolli all olevate ettevõtete vahel

- Ostuanalüüsis on viga omandatud netovara õiglase väärtuse määramisel

- Kui negatiivne firmaväärtus on siiski tekkinud, kajastatakse see kohe soetamise perioodil tuluna

Firmaväärtus, näide :

Korrigeeritud ostumeetodi üldreeglid

Korrigeeritud ostumeetodi rakendamisel kajastatakse teises ettevõttes omandatud osalust omandatud netovara bilansilises väärtuses

Vahe omandatud osaluse soetusmaksumuse ja omandatud netovara bilansilise väärtuse vahel kajastatakse omandava ettevõtte omakapitali vähenemise või suurenemisena

Korrigeeritud ostumeetodit kasutatakse ühise kontrolli all olevate ettevõtete vahel toimuva äriühenduse kajastamisel

Korrigeeritud ostumeetodi valem:

| Omandatud osaluse soetusmaksumus |

| miinus |

| Omandatud netovara bilansiline väärtus |

| = Omakapitali vähenemine või suurenemine |

| • Kui soetusmaksumus on väiksem kui omandatud netovara => omakapitali suurenemine

• Kui soetusmaksumus on suurem kui omandatud netovara => omakapitali vähenemine NB! Individuaalses aruandes võib soetusmaksumuseks võtta: • Osaluse eest makstava summa (analoogne ostumeetodiga) • Soetatud netovara bilansilise väärtuse |

Omakapitali suurenemise või vähenemise kajastamine

- Omakapitali suurenemist või vähenemist käsitletakse omaniku täiendava sissemaksena või omanikule tehtud väljamaksena

- Omandatava ettevõtte jaotamata kasumi (katmata kahjumi) summas suurendatakse (vähendatakse) omandava ettevõtte bilansikirjet “Eelmiste perioodide jaotamata kasum”

- Omandatud osaluse soetusmaksumuse ja omandatud netovara vahe, mis jääb järele pärast jaotamata kasumi (kahjumi) maha arvamist, kajastatakse omandava ettevõtte bilansikirjel “Ülekurss”

- Juhul, kui omakapital väheneb ning kirjel “Ülekurss” varasematest perioodidest olemasolev summa seda ei kata, kaetakse puuduva osa kirje “Eelmiste perioodide jaotamata kasum” vähendusena

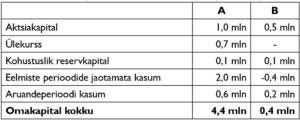

Korrigeeritud ostumeetod, näide 1 :

Eraisikust omanik otsustab müüa ettevõtte B 100%-lise osaluse talle kuuluvale teisele ettevõttele A 1 mln € eest. Omandamise kuupäeval on ettevõtete omakapitalid järgmised:

NB! Soetusmaksumus on suurem kui omandatud netovara bilansiline väärtus => emaettevõtte omakapital peab vähenema 0,6 mln € võrra

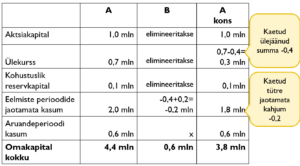

Korrigeeritud ostumeetod, näide 2 :

Konsolideeritud aruanne, põhimõte:

Konsolideeritud aruandes näidatakse kõikide konsolideerimisgruppi kuuluvate ettevõtete varad, kohustused, tulud, kulud ja rahavood nii nagu oleks tegemist ühe ettevõttega

Esmane konsolideerimine

- Summeeritakse emaettevõtte ja tütarettevõtte bilansid soetamise seisuga

- Elimineeritakse investeering tütarettevõttesse emaettevõtte bilansist tütarettevõtte omakapitali vastu

- Kajastatakse firmaväärtus

- Korrigeeritakse tütarettevõtte varad ja kohustused ostuarvestuses hinnatud väärtuse järgi

- Kajastatakse vähemusosalusele kuuluv osa (kui on)

Konsolideeritud aruanne:

Konsolideeritud aruanne on aruanne, milles kajastatakse emaettevõtte ja tema tütarettevõtete finantsnäitajad niimoodi kokkuliidetuna nagu oleks tegemist ühe ettevõttega

Konsolideeritud raamatupidamise aastaaruande osad:

- Konsolideeritud bilanss

- Konsolideeritud kasumiaruanne

- Konsolideeritud rahavoogude aruanne

- Konsolideeritud omakapitali muutuste aruanne

- Konsolideeritud aruande lisad, sh. emaettevõtte konsolideerimata bilanss, kasumiaruanne, rahavoogude aruanne ja omakapitali muutuste aruanne

Konsolideerimise põhimõtted :

- Kõik konsolideeritavad aruanded peavad olema koostatud järgides samu arvestuspõhimõtteid

- Kui arvestuspõhimõtted ei ole ühtsed, tuleb enne konsolideerimist teha vajalikud korrektuurid

- Tütarettevõtted konsolideeritakse alates nende omandamise kuupäevast

- Konsolideerimine lõpetatakse müügi kuupäeval, vahet müügihinna ja müüdud tütarettevõtte netovara bilansilise väärtuse vahel kajastatakse kasumi või kahjumina

- Juhul kui ettevõttest müüakse teatud osa nii et kaob kontroll, või kaob kontroll muudel põhjustel, lõpetatakse konsolideerimine

Konsolideerimise protseduurid :

- Liidetakse rida-realt emaettevõtte ja tütarettevõtete finantsnäitajad kõikides aruannetes

- Investeering tütarettevõttesse emaettevõtte bilansis elimineeritakse emaettevõtte osaluste vastu tütarettevõtte omakapitalis

- Ostumeetodi puhul korrigeeritakse tütarettevõtte bilansis alles olevate ostuanalüüsis ümber hinnatud varade ja kohustuste väärtus vastavalt ostuanalüüsile ning kajastatakse firmaväärtuse kulum

- Elimineeritakse täielikult kõik kontsernisisesed nõuded ja kohustused, kontserni ettevõtete vahelised tehingud ning nende tulemusena tekkinud realiseerimata kasumid ja kahjumid

- Eraldatakse väikeaktsionäridele kuuluv osa tütarettevõtete netovarast ja aruandeperioodi kasumist (kahjumist) (kui osalus on väiksem kui 100%)

- Kui tütarettevõtetel on emaettevõtte aktsiaid või osasid, klassifitseeritakse need ümber oma aktsiateks või osadeks

Finantsnäitajate liitmine

- Tavaliselt tabeli kujul ( kui lugejal on huvi võib ühendust võtta, saan jagada audiitorite poolt koostatud konsolideerimise põhju ehk exceleid väikese tasu eest)

- Võib liita kas kontode või aruandekirjete tasemel

- Tütarettevõtte tulud, kulud ja rahavood liidetakse alates soetamise momendist

Investeeringu elimineerimine

- Elimineeritakse investeering emaettevõtte bilansist tütarettevõtte omakapitali vastu (mis tütarettevõttel oli soetamise seisuga)

- Kui investeering on emaettevõtte bilansis õiglases väärtuses või kapitaliosaluse meetodil, tuleb elimineerida ka investeeringu bilansilise väärtuse ja investeeringu soetusmaksumuse vahe emaettevõtte omakapitalist

- Korrigeeritud ostumeetodi puhul korrigeeritakse emaettevõtte omakapital (vähendamine või suurendamine)

NB! Igal järgmisel aastal tuleb tabelisse kanda ka varasemate perioodide elimineerimised, mis mõjutasid eelmistel perioodidel jaotamata kasumit.

Ostumeetodil ümber hinnatud varad ja kohustised

- Kui äriühenduse esmane kajastamine toimus ostumeetodil, korrigeeritakse ostuanalüüsis ümber hinnatud varad ja kohustused (kui need on endiselt tütarettevõtte bilansis)

- Ostuanalüüsis näidatud väärtused tuleb kriitiliselt üle vaadata

- Kui tegu on amortiseeruva varaga, tuleb korrigeerida (arvutada) ka amortisatsiooni

Kui soetamisel tekkis firmaväärtus tuleb:

- Kajastada firmaväärtuse amortisatsioon

- Firmaväärtuse allahindlus või kulum kajastatakse konsolideeritud kasumiaruandes

Kontsernisisesed realiseerimata kasumid ja kahjumid

- Kontsernisisestest tehingutest tekkinud realiseeriamata kasumid ja kahjumid elimineeritakse

Vähemusosaluse puhul:

- Kui kasum/kahjum tekib emaettevõttes, elimineeritakse kogu summa

- Kui kasum/kahjum tekib tütarettevõttes kajastatakse vähemusosalusele kuuluv osa vähemusosalsuse muutusena

Kontsernisiseste tehingute elimineerimine, laenud

Emaettevõtte ja tütarettevõtte või tütarettevõtete vahelise laenud:

- laenuandja bilansist elimineeritakse nõue ning kasumiaruandes sellest laenult saadud intressitulu,

- laenusaaja bilansist elimineeritakse kohustus ning kasumiaruandest selle laenu intressikulu.

Kontsernisisesed tehingud, teenuste ost ja müük

Emaettevõtte ja tütarettevõtte või tütarettevõtete vahelised teenuste ostud ja müügid:

- müüja bilansist tuleb elimineerida nõue (kui raha on laekumata) ning kasumiaruandest tulu,

- ostja bilansist tuleb elimineerida kohustus (kui arve on tasumata) ning kasumiaruandest kulu.

Kontsernisisesed tehingud, kaupade ost ja müük

- müüja bilansist tuleb elimineerida nõue (kui raha on laekumata) ning kasumiaruandest tulu,

- ostja bilansist tuleb eemaldada kohustus (kui arve on tasumata) ning kulu (kui ostetud varuobjektid on aruandeperioodil müüdud)

- või varude väärtuse muutus so suurenemine või vähenemine võrreldes väärtusega, milles see kajastus enne müüki müüja bilansis kui ostjal on varud alles ning need kajastuvad tema bilansis. => => Konsolideeritud aruande järgselt, kaup justkui ei liikunudki

Kontsernisisesed tehingud, põhivara ost ja müük

- müüja bilansist tuleb elimineerida nõue (kui raha on laekumata) ning kasumiaruandest põhivara müügist saadud kasum või kahjum

- ostja bilansist tuleb elimineerida kohustus (kui arve on tasumata)

- korrigeerida ostetud põhivara väärtust bilansis selliselt, mis see oleks olnud müüja bilansis siis kui ta poleks seda põhivara müünud

- arvutada ümber ostja kasumiaruandes kajastatud amortisatsioonikulu – asendada sellise amortisatsioonikuluga nagu see oleks olnud müüja kasumiaruandes juhul kui ta poleks põhivara müünud

Kontsernisisesed tehingud, kahjumiga müügid

- Ei ole välistatud, et vara väärtus on langenud ja tegelikult oligi müügitehingus kasutatud hind selle vara reaalne väärtus

- Kui selline asjaolu tuvastatakse, jäetakse korrigeerimised tegemata ning vara kajastatakse konsolideerimisgrupi bilansis madalamas väärtuses (konservatiivsuse printsiip)

Vähemusosalus

- Bilansis omakapitali koosseisus eraldi emaettevõtte omanikele kuuluvast omakapitalist

- Kasumiaruandes eraldi kirjel

- Kui väikeaktsionäridele kuuluv osa konsolideeritava tütarettevõtte kahjumist ületab vähemusosaluse bilansilist väärtust, kajastatakse bilansis negatiivne vähemusosalus

Kontserni oma aktsiad / osad

Kui tütarettevõtetel on emaettevõtte aktsiaid või osasid, klassifitseeritakse need ümber oma aktsiateks või osadeks

- Kajastatakse konsolideeritud aruandes omakapitalis miinusega

Konsolideeritud aruanded, bilanss

- Grupi varad, kohustised ja omakapital

- Rida-realt konsolideeritud

- Grupi ettevõtete liidetud bilanss (või kontode saldod) aruandekuupäeva seisuga

- Arvestatud ostuanalüüsis tehtud korrigeerimisi

- Omavahelised tehingud elimineeritud

- Vähemusosalusele kuuluv omakapital näidatakse eraldi

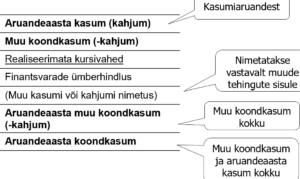

Konsolideeritud aruanded, kasumiaruanne

- Grupi ettevõtete liidetud tulud ja kulud

- Tütarettevõtete tulud ja kulud liidetakse alates soetamise hetkest ja lõpetatakse kui tütarettevõte müüakse või kaob valitsev mõju

- Liidetakse 100% tuludest ja kuludest

- Tulud ja kulud omavahelised tehingutest elimineeritakse

- Vähemusosalusele kuuluv osa kasumist-kahjumist eraldatakse kasumiaruande lõpus

Konsolideeritud aruanded, omakapitali muutuse aruanne

- Koostatakse konsolideeritud bilansi omakapitali baasil

- Näidatakse kõik muutused omakapitalis

- Vähemusosalusele kuuluv osa omakapitalist näidatakse eraldi

Konsolideeritud aruanded, rahavoogude aruanne

- Võib koostada kaudsel või otsesel meetodil

- Tütarettevõtete rahavood liidetakse alates soetamise hetkest

- Konsolideerimine lõpetatakse kui tütarettevõte müüakse või kui valitsev mõju kaob

Soovitav kaudne rahavoogude meetod:

- Äritegevuse osa koostada konsolideeritud bilansi saldode muutuste baasil (võib ka rida realt liita ja vastastikused muutused elimineerida – kuid oluliselt keerulisem)

- Investeerimistegevuse ja finantseerimistegevuse rahavood liita rida realt ning omavahelised raha liikumised elimineerida

Rahavoogude aruanne, kaudne meetod, soetamise aasta erisused

- Üldjuhul koostatakse äritegevuse osa kaudsel meetodil konsolideeritud bilansi baasil.

- Erandiks on soetamise aasta:

- Konsolideeritud rahavoogude aruande investeerimistegevuse osas tütarettevõtte soetus (neto) (tütarettevõtte soetamisel tasutud summa miinus raha jääk tütarettevõtte bilansis soetamise hetkel.

- Korrigeerida konsolideeritud bilansi põhjal koostatud äritegevuse rahavooge tütarettevõtte käibekapitali jäägiga (äritegevusega seotud nõuded, varud, äritegevusega seotud kohustused müügi hetkel) või

- Ema- ja tütarettevõtte äritegevuse rahavood liita ning elimineerida vastastikused tehingud

Rahavoogude aruanne, otsene meetod

- Rahavoogude aruanded liita rida realt

- Omavahelistest rahavoogudest tekkinud rahavood elimineerida

Välismaal asuvate tütarettevõtete konsolideerimine

- Välismaal asuvate tütarettevõtete aruanded arvutatakse ümber emaettevõtte esitlusvaluutasse

- Ümberarvestamine sõltub sellest, kas tütarettevõtte arvestusvaluuta langeb kokku emaettevõtte esitlusvaluutaga või

- Tütarettevõtte arvestusvaluuta ei lange emaettevõtte esitlusvaluutaga üldjuhul kokku kui:

- tütarettevõtte juhtkonnal on oluline iseseisvus

- tehinguid emaettevõttega on vähe

- tütarettevõtte tegevust finantseeritakse pigem kohalike laenudega kui emaettevõtte vahenditega

- enamus tütarettevõtte kulutustest on fikseeritud kohalikus vääringus

- enamus tütarettevõtte sissetulekutest ei ole fikseeritud emaettevõtte vääringus

- tütarettevõtte tegevus ei mõjuta otseselt emaettevõtte rahavooge

Välismaal asuvate tütarettevõtete konsolideerimine, samas valuutas

- Kui tütarettevõtte arvestusvaluuta ja emaettevõtte esitlusvaluuta langevad kokku, kuid tütarettevõte esitab oma aruanded konsolideerimiseks erinevas valuutas, hinnatakse tütarettevõtte aruanded ümber selliselt nagu need oleks algusest peale koostatud tema arvestusvaluutas

- monetaarsed varad ja kohustused hinnatakse ümber bilansipäeva kursiga

- muud vara ja kohustuse kirjed hinnatakse ümber soetamispäeva kursiga (on lubatud kasutada ka kaalutud keskmist kurssi)

- tulud ja kulud, mis on seotud soetamispäeva kursiga kajastatavate varade või kohustuste maksumusega (nt põhivara kulum), kajastatakse lähtudes nendega seotud varade või kohustuste soetamispäeva kursist

- muud tulud, kulud omakapitali muutused hinnatakse ümber nende tekkimise päeva kursiga (on lubatud kasutada ka perioodi kaalutud keskmist kurssi)

- Kursivahed kajastatakse aruandeperioodi kasumi või kahjumina

Välismaal asuvate tütarettevõtete konsolideerimine, erinev arvestusvaluuta

- Vara ja kohustused hinnatakse ümber bilansipäeva kursi alusel. Varana käsitletakse ka omandamisel tekkinud firmaväärtust ning sellega seotud varade ja kohustuste õiglase väärtuse korrigeerimisi.

- Tulud, kulud ja muud omakapitali muutused hinnatakse ümber nende tekkimise päeva kursiga (praktilistel kaalutlustel on lubatud kasutada ka perioodi kaalutud keskmist kurssi)

- Erinevate kursside kasutamisest tekkinud vahe kajastatakse koondkasumiaruandes ja omakapitali kirjel “realiseerimata kursivahed”

- Vähemusosalusele kuuluv osa kursivahedest kajastatakse vähemusosaluse kirjel

NB! Tütarettevõtte soetamise hetke omakapitali kirjed hinnatakse ümber soetamise päeva kursiga

- Kui emaettevõte on andnud tütarettevõttele pikaajalist laenu (või vastupidi), mille tagasimakset ei planeerita lähemas tulevikus, kajastatakse sellise laenu ümberhindluse vahe analoogiliselt konsolideerimisel tekkinud kursivahega kirjel “Realiseerimata kursivahed”

- Kui tütarettevõte müüakse, klassifitseeritakse omakapitali kirjel “Realiseerimata kursivahed” kajastatud summad ümber aruandeperioodi kasumisse või kahjumisse

Erinev arvestusvaluuta, firmaväärtuse amortisatsioon ja korrigeerimiste edasine kajastamine

- Igal bilansipäeval tuleb ümber hinnata ka soetamisel tekkinud firmaväärtus ning vähemusosalusele kuuluv osa Loetakse tütarettevõtte varaks

- Firmaväärtuse amortisatsioon:

- soovitav arvutada tütarettevõtte arvestusvaluutas ning siis konverteerida emaettevõtte arvestusvaluutasse (kaalutud keskmine kurss)

- lisatakse konsolideeritud koondkasumiaruandesse konsolideerimise käigus tehtavate korrigeerimiskannetega

- firmaväärtuse jääkväärtus välisvaluutas hinnatakse konsolideeritud bilansis ümber bilansipäeva kursiga

- ümberhindlus kajastatakse koondkasumiaruandes

- Igal bilansipäeval tuleb ümber hinnata ka soetamisel tehtud korrigeerimised

Koondkasumiaruanne RTJ 2

- Tuleb koostada juhul, kui ettevõttel tekib aruandeperioodil või sellele eelnenud perioodil selliseid kasumeid või kahjumeid, mis tuleb näidata koondkasumiaruandes

- Välisriigis asuva ja arvestusvaluutana emaettevõtte esitusvaluutast erinevat valuustat kasutava tütarettevõtte konsolideerimisest tekkinud realiseerimata kursivahe tuleb näidata koondkasumiaruandes.

- Realiseerimata kursivahe kantakse bilansi omakapitali reservi “läbi” koondkasumiaruande muu koondkasumi osa

Koondkasumiaruande skeem

Omakapitali muutuste aruanne

- Aruandeperioodi koondkasum näidatakse ühel real

- Aruandeperioodi kasum kantakse jaotamata kasumi veergu

- Realiseerimata kursivahed näidatakse reservide veerus

Rahavoogude aruanne, soovitused:

- Liita rida-realt ja elimineerida vastasikud tehingud

- Tütarettevõtete rahavoogude aruanded koostada algselt nende arvestusvaluutas

- Konverteerida emaettevõtte arvestusvaluutasse tehingupäeva (kaalutud keskmise) kursiga

- Raha jääk perioodi alguses perioodi alguse kursiga

- Raha jääk perioodi lõpus perioodi lõpu kursiga

- Ümberarvestusel emaettevõtte arvestusvaluutasse tekkinud kursivahe raha jäägi muutuse osas valuutakursi muutuse mõjuna

Investeeringute kajastamine emaettevõtte konsolideerimata aruannetes, lubatud arvestuspõhimõtted

- Emaettevõtte konsolideerimata aruannetes võib investeeringuid tütar- ja sidusettevõtetesse kajastada

- Soetusmaksumuse meetodil

- Õiglases väärtuses

- Kapitaliosaluse meetodil

NB! Valitud arvestuspõhimõtete tuleb järgida järjepidevalt

Soetusmaksumus

- Soetamisel kajastatud summa

- Kui investeeringu väärtus on langenud, tuleb alla hinnata.

- Näiteks ettevõte soetas 60% teise ettevõtte aktsiatest 20 th € eest, => investeering kajastatakse soetusmaksumuses so väärtuses 20 th €

- Aasta lõpu seisuga oli tütarettevõtte omakapital negatiivne, => investeering hinnatakse alla väärtusele 0

Kapitaliosaluse meetod, nn. “konsolideerimine ühel real”

- Kajastatakse äriühenduse kajastamise reeglite järgi, kuid ei konsolideerita rida-realt

- Seotud osapoolte vahel korrigeeritud ostumeetod

- Sõltumatute osapoolte vahelise tehingu puhul ostumeetod

- Positiivne firmaväärtus kajastatakse investeeringu väärtuses

- Negatiivne firmaväärtus kajastatakse tuluna

Kapitaliosaluse meetod, lihtne näide :

1) Ettevõte A asutas 22 aprillil xxxx koos ettevõtetega B ja C sidusettevõtte X. Asutatava ettevõtte osakapital oli 10 th €, A omandas osa nimiväärtusega 2500 € (25% osakapitalist) ja tasus selle eest rahas 2500 €.

D: Investeering sidusettevõttesse 2500 / K: Raha 2500

2) Sidusettevõtte aruandeperioodi kasum oli 8 th €. Ettevõtte A osa sellest 25% e 2 th €

D: Investeering sidusettevõttesse 2000 / K: Finantstulu 2000

Seisuga 31.12.xxxx on investeeringu väärtus bilansis 25% sidusettevõtte omakapitalist

Kapitaliosalus, keerulisem näide 1 :

1) Ettevõte A asutas 22 aprillil xxxx koos ettevõtetega B ja C sidusettevõtte X. Asutatava ettevõtte osakapital oli 10 th €, A omandas osa nimiväärtusega 2500 € (25% osakapitalist) ja tasus selle eest rahas 2500 €.

D: Investeering sidusettevõttesse 2500 / K: Raha 2500

2) Sidusettevõtte aruandeperioodi kahjum oli 12 th €. Ettevõtte A osa sellest 25% e 3 th €

D: Finantskulu 2500 / K: Investeering sidusettevõttesse 2500

NB! Investeeringu väärtus ei lähe alla 0

500 eurot kahjumit “jääb meelde” ehk kajastatakse bilansiväliselt

Kapitaliosalus, keerulisem näide 2 :

Ettevõte A asutas 22 aprillil xxxx koos ettevõtetega B ja C sidusettevõtte X. Asutatava ettevõtte osakapital oli 10 th €, A omandas osa nimiväärtusega 2500 € (25% osakapitalist) ja tasus selle eest mitterahalise sissemaksega (arvuti), mille soetusmaksumus oli 3 th € ning jääkväärtus tema bilansis oli 1600 €. Arvuti amortisatsiooninorm nii ettevõttes A kui ettevõtte X on 25% aastas

Soetamisel: D: Investeering sidusettevõttesse 1600 / K: Põhivara 1600

Sidusettevõtte aruandeperioodi kasum oli 8 th € (25% 2 th €).

Kapitaliosaluse meetodi puhul tuleb mitterahalise sissemaksena üle antud arvuti kulum sidusettevõtte kasumis asendada kulumiga, mis oleks arvutatud ettevõttes A :

- Sidusettevõte arvutas mitterahalise sissemaksena saadud arvutilt kulumit :

2500*25%/12*10=521 €

- Emaettevõte oleks arvutanud :

3000*25%/12*10=625 €

- Vahe 625-521=104 €, sellest 25% 26 €

D: Investeering 1974 (2000-26) / K: Finantstulu 1974

Kapitaliosalus, tehingud seotud osapoolte vahel, näide :

Ettevõte X soetas seotud osapoolelt 40% ettevõtte Y osadest ning tasus selle eest 5 th €. Soetuse hetkel oli Y netovara bilansiline väärtus 20 th € ning jaotamata kasum (eelmiste perioodide kasum + aruandeperioodi kasum) 2 th €:

Soetus:

D:Investeering sidusettevõttesse 8 (40% 20st)/K: Raha 5 /K: Eelmiste perioodid kasum 2 /K: Ülekurss 1

=> investeering on 40% sidusettevõtte omakapitalist

Edaspidi suurendatakse või vähendatakse investeeringut proportsionaalse osaga Y kasumist/kahjumist

Õiglane väärtus

Õiglane väärtus on summa, mille eest on võimalik vahetada vara või arveldada kohustust teadlike, huvitatud ja sõltumatute osapoolte vahelises tehingus.

- Parim õiglase väärtuse väljendus on aktiivsel turul kasutatav turuhind

- Kui akiivne turg puudub, võib kasutada hindamimudeleid (näiteks diskonteeritud rahavoogude baasil)

- Õiglase väärtuse hierarhia

- Turuhind

- Turu võrdlusandmetel baseeruvad mudelid

- Ettevõtte enda andmetel baseeruvad mudelid

Korrigeeritud konsolideerimata omakapital

Raamatupidamise seadus § 20 lõige 3 nõuab: “ Äriühingust raamatupidamiskohustuslane, kes koostab konsolideerimisgrupi majandusaasta aruande, lähtub omakapitali kohta äriseadustikus kehtestatud nõuetele vastavuse arvestamisel korrigeeritud konsolideerimata omakapitalist. Korrigeeritud konsolideerimata omakapital on võrdne äriühingu konsolideerimata omakapitaliga, millest on lahutatud tema bilansis kajastatud valitseva ja olulise mõju all olevate osaluste bilansiline väärtus ning millele on liidetud nende osaluste väärtus arvestatuna kapitaliosaluse meetodil. Korrigeeritud konsolideerimata omakapitali arvestuskäik avalikustatakse konsolideerimata omakapitali muutuste aruandes.”

Korrigeeritud konsolideerimata omakapital

Kapitaliosaluse meetodi ja konsolideerimise mõju emaettevõtte kapitalile on üldjuhul sama võibeeldada, et kapitaliosalust kasutades oleks emaettevõtte omakapital sama, mis konsolideeritud aruande omakapital (vähemusosaluse olemasolul emaettevõtte omanikele kuuluv kapital):

- võtta konsolideeriud omakapital (emaettevõtte omaniklele kuuluv osa) konsolideeritud bilansist;

- lahutada sellest konsolideerimata omakapital emaettevõtte individuaalsest bilansist ning

- liita tütarettevõttettesse tehtud investeeringu väärtus individuaalses bilansis.

- Nende tehingute tulemusena peaks konsolideerimata omakapital olema võrdne konsolideeritud omakapitalist emaettevõtte omanikele kuuluva osaga.

Tehingud vähemusosalusega, soetus

- Osaluse suurendamine juba tema valitseva mõju all olevas ettevõttes

- Ei loeta äriühenduseks (see on toimunud juba vähemusosaluse esmasel soetamisel)

- Kajastamisel lähtutakse nn äriettevõtete konteptsioonist

Tehingud vähemusosalusega, üldpõhimõtted

- Vähemusosanikke vaadatakse kui osalejaid kontserni omakapitalis

- Tehingud vähemusosanikega on omanikevahelised tehingud

- Ei teki firmaväärtust

- Ei teki kasumit kahjumit

- Kajastatakse sarnaselt omaaktsiate soetusega

Tehingud vähemusosalusega, kajastamine

- Vahe vähemusosaluse soetusmaksumuse ja vähemusosaluse bilansilise väärtuse vahel konsolideeritud aruandes kajastatakse jaotamata kasumis.

- Soetusmaksumus leitakse ostumeetodi reeglite järgi st kõikide soetusega seotud väljaminekute summa

Vähemusosaluse soetus, näide : emaettevõte A omab 75%-list osalust tütarettevõttes B. Emaettevõtte konsolideeritud bilansis kajastub tütarettevõtte netovara (konsolideerimisel lisanduv netovara arvestades ostuanalüüsis tehtud korrigeerimisi) väärtuses 100 th €. Emaettevõte soetab veel 5% osalust ja tasub selle eest 5 th €, soetamisega seotud kulud on 1 th € => soetusmaksumus 6 th €

Enne soetust:

- emaettevõtte osa 75 th €

- vähemusosalusele kuuluv osa 25 th €

Pärast soetust:

- Emaettevõtte osa 80 th €

- Vähemusosalusele kuuluv osa 20 th €

Individuaalses aruandes:

D: Investeering 6 / K: Raha või kohustis 6

Konsolideeritud aruandes:

D: Vähemusosalus 5 / D: Jaotamata kasum 1 / K: Investeering 6 (investeeringu elimineerimine)

Vähemusosaluse müük

- Osaluse vähendamine emaettevõtte valitseva mõju all olevas ettevõttes eeldusel et valitsev mõju säilib

- Vahe müügihinna ja müüdud osaluse bilansilise väärtuse vahel kajastatakse jaotamata kasumis

Näide: emaettevõte omab 80% tütarettevõttest. Tütarettevõtte netovara emaettevõtte konsolideeritud bilansis on enne müüki 100 th €. Emaettevõte müüb ära 10% osalusest 8 th € eest.

Enne müüki:

- Emaettevõtte osa 80 th €

- Vähemusosaluse osa 20 th €

Pärast müüki:

- Emaettevõtte osa 70 th €

- Vähemusosaluse osa 30 th €

Individuaalses aruandes:

D: Raha või nõue 8 / K: Investeering 8

Konsolideeritud aruandes:

D: Investeering 8 / D: Jaotamata kasum 2 / K: Vähemusosalus 10

Osaluste muutuste kajastamine, muud tehingud

Valitseva mõju – ehk kontrolli saavutamine osaluse suurenemisega

Emaettevõte soetab lisaks juba olemasolevale investeeringule juurde piisavalt suure osaluse, et saavutada valitsev mõju

- Varasema osaluse õiglane väärtus soetamise hetkel loetakse soetusmaksumuse osaks.

- Varasema osaluse õiglase väärtuse erinevus bilansilisest väärtusest kajastatakse kasumiaruandes

Näide: ettevõttel A oli 10% osalus ettevõttes B. A bilansis on osalus kajastatud soetusmaksumuses 20 th €. Osaluse õiglane väärtus on 15 th €

Ettevõte A soetas veel 60% osalusest 160 th € eest. Tütarettevõtte netovara soetamise seisuga oli 250 th €

Soetusmaksumus 15+160=175

Ostumeetod

- Soetatud netovara õiglase väärtuse leidmiseks ostuanalüüs

- Soetusmaksumuse 180 tuhat eurot ja soetatud netovara õiglase väärtuse vahe kajastatakse firmaväärtusena

Individuaalses aruandes : D: Kulu 5 / D: Investeering 155 / K: Raha 160

Korrigeeritud ostumeetod

- Ostuanalüüsi ei koostata

- Osalus tütre netovaras 70% so 175 th €

- Soetusmaksumus suurem kui omandatud netovara bilansiline väärtus => kajastatakse emaettevõtte omakapitali vähendusena

Individuaalses aruandes:

| Soetusmaksumus on makstud rahasumma | Soetusmaksumus on omandatud netovara bilansiline väärtus |

| D: Investeering 160 | D: Investeering 155 (175-20) |

| K: Raha 160 | D: Jaotamata kasum või ülekurss 5 |

| K: Raha 160 |

Valitseva või olulise mõju kaotamine läbi osaluse vähenemise

- Allesjääv osa hinnatakse õiglasse väärtusesse

- Erinevust saadud raha ja investeeringu varasema bilansilise väärtuse vahel kajastatakse kasumina või kahjumina.

- Kui õiglast väärtust ei ole võimalik usaldusväärselt määrata – allesjäänud osa soetusmaksumus on bilansiline väärtus

Näide: ettevõte omas 75 % tütarettevõttest ning müüs osa oma osalusest. Pärast müüki allsejäänud osalus oli 10%. Enne müüki oli investeeringu väärtus emaettevõtte individuaalses bilansis 50 th €, osalus müüdi 40 th € eest. Allesjäänud osaluse turuhind on 8 th €.

Individuaalses bilansis : D: Raha 40 / D: Kahjum 2 / K: Investeering 42

Konsolideeritud majandusaasta aruanne koosneb:

- Konsolideeritud tegevusaruandest

- Konsolideeritud raamatupidamise aastaaruandest

- Konsolideeritud raamatupidamise aastaaruande lisades esitatakse emaettevõtte individuaalne:

- Bilanss

- Kasumiaruanne

- Koondkasumiaruanne (kui asjakohane)

- Rahavoogude aruanne

- Omakapitali muutuste aruanne

Olulise ja valitseva mõju all olevate osaluste kajastamine emaettevõtja individuaalses aruandes, võib kajastada kas:

- Soetusmaksumuses või

- Õiglases väärtuses või

- Kapitaliosaluse meetodil

Emaettevõtte individuaalne omakapitali muutuste aruanne

Näidatakse täiendavalt ka emaettevõtte korrigeeritud konsolideerimata omakapital emaettevõtte konsolideerimata omakapitalist

- lahutatakse valitseva ja olulise mõju all olevate osaluste bilansiline väärtus

- liidetakse nendes samade osaluste väärtus arvestatuna kapitaliosaluse meetodil

Konsolideerimisgruppide jaotus RPS, väike konsolideerimisgrupp

Konsolideeritud mahud (vastastikused tehingud elimineeritud) :

- Varad 4 mln €

- Müügitulu 8 mln €

- Töötajate arv 50

NB! Ainult üks võib olla ületatud

Keskmise suurusega konsolideerimisgrupp

Konsolideeritud mahud (vastastikused tehingud elimineeritud) :

- Varad 20 mln €

- Müügitulu 40 mln €

- Töötajate arv 250

NB! Ainult üks võib olla ületatud

Suur konsolideerimisgrupp

Konsolideeritud mahud (vastastikused tehingud elimineeritud) :

- Varad 20 mln €

- Müügitulu 40 mln €

- Töötajate arv 250

NB! Ainult kaks näitajat võib olla ületatud

NB! Üleminek ühest grupist teise, kui kriteeriumeid ei täideta kahel järjestikul majandusaaastal

Vabastus konsolideeritud aruannete koostamisest RPS §29 (1)

Konsolideerimisgrupp :

- kelle liidetud näitajad (omavahelised tehingud sees) ei ületa enam kui 20% väikese konsolideerimisgrupi varade (2 mln eurot) ja müügitulu (4 mln eurot) kriteeriumeid

- kelle konsolideeritud varade maht ja müügitulu maht ei ületa väikese konsolideerimisgrupi kriteriumeid

- kelle konsolideeriavate üksuste bilansimaht kokku ei ületa 5% ja müügitulu kokku ei ületa 5% konsolideeriva üksuse (emaettevõtte) bilansimahust ja müügitulust

Vabastus konsolideeritud aruannete koostamisest RPS §29 (2)

Tütarettevõtja kui konsolideeriv üksus:

- kelle aktsiatest või osadest 100% kuuluvad lepinguriigi (EL) emaettevõttele, kes koostab ja avalikustab konsolideeritud aruande

- Kelle aktsiatest ja osadest vähemalt 90% kuuluvad lepinguriigi emaettevõttele, kes koostab ja avalikustab konsolideeritud aruande. Lisatingimus: selle peavad heaks kiitma kõik ülejäänud aktsionärid või osanikud

Vabastus konsolideeritud aruannete koostamisest RPS §29 (3)

Ei pea rida-realt konsolideerima kui:

- Valitsevat mõju ei ole võimalik teostada

- Vajalike andmete hankimine konsolideeritava üksuse kohta nõuab äärmiselt ebamõistlikke kulutusi või viivitust

- Kui osalus on soetatud edasimüügi eesmärgil

Vabastuse kohta lisades esitatav info

- Avalikustada põhjus, miks konsolideeritud aruannet ei koostata.

- Kui konsolideeritud aruannet ei koostata seetõttu, et selle koostab lepinguriigis registreeeritud emaettevõte, avalikustada:

- Konsolideeritud aruannet koostava ettevõtte ärinimi ja registrisse kantud asukoht

Kui lugejale pakub huvi konsolideerimise tabelite ehk exceli formaadi põhju soetada, võtke ühendust.

Loe samuti: https://rpteenus.ee/korteriuhistu-raamatupidamine/

Loe ka: https://rpteenus.ee/finantsjuhtimine-finantsarvestus/