Likvideerimine ja likvideerimisaruannete koostamine

Likvideerimisaruanne on dokument, mis koostatakse ettevõtte likvideerimise protsessis. Selle eesmärk on esitada ülevaade ettevõtte varadest ja kohustustest likvideerimise hetkel ning näidata, kuidas need varad kavatsetakse realiseerida ja kohustused tasuda. Likvideerimisaruande koostamisel tuleb järgida mitmeid olulisi nõudeid ja samme.

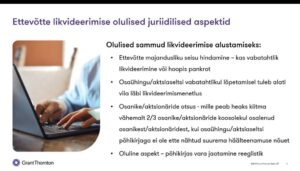

- Ettevõtte likvideerimise algatamine: Enne likvideerimisaruande koostamist peab ettevõtte omanik või juhatus otsustama ettevõtte likvideerimise ning registreerima selle kohta vastava avalduse äriregistris.

- Likvideerimiskomisjoni moodustamine: Sageli moodustatakse likvideerimiskomisjon, kelle ülesanne on korraldada ettevõtte varade müük, kohustuste tasumine ja kõigi likvideerimisega seotud toimingute teostamine.

- Varade ja kohustuste hindamine: Likvideerimisaruande koostamisel tuleb hinnata ettevõtte vara ja kohustusi. Varade hulka võivad kuuluda näiteks kinnisvara, masinad ja seadmed, laovarud, võlad ja nõuded ning muud varalised õigused.

- Realiseerimiskava koostamine: Likvideerimisaruandes tuleb esitada plaan, kuidas ettevõtte varad kavatsetakse realiseerida ning kuidas saadud vahendeid kasutatakse kohustuste tasumiseks.

- Kohustuste tasumine: Likvideerimisaruande koostamisel tuleb näidata, kuidas kavatsetakse tasuda ettevõtte võlausaldajatele, sealhulgas võlausaldajate järjekorda ja tasumise tähtaegu.

- Dokumentatsiooni korrastamine: Likvideerimisaruandes tuleb esitada ka kõik likvideerimisega seotud olulised dokumendid, sealhulgas varade müügiaktid, võlausaldajate nõuete kohta tehtud otsused ja muud asjakohased dokumendid.

- Aruande esitamine äriregistrile: Pärast likvideerimisaruande koostamist tuleb see esitada äriregistrile koos teiste vajalike dokumentidega, näiteks likvideerimisprotokolli ja muude likvideerimisega seotud otsustega.

Üldiselt peab likvideerimisaruanne olema selge, täpne ja vastama õiguslikele nõuetele, et tagada korrektne ja läbipaistev ettevõtte likvideerimise protsess. Lisaks võib olla soovitatav kaasata likvideerimisaruande koostamisse spetsialiste või nõustajaid, et tagada kõigi õiguslike ja raamatupidamisalaste nõuete täitmine.

RTJ 13 „Likvideerimis- ja lõpparuanded” tuleb rakendada aruannetes, mida koostatakse ettevõtete suhtes, mille puhul jätkuvuse printsiip on kaotanud kehtivuse, s.o:

- majandustegevuse lõpetamisel ja likvideerimismenetluse alustamisel (likvideerimisaruanded);

- likvideerimismenetluse käigus (likvideerimise vahearuanded); ja

- likvideerimismenetluse lõpetamisel (lõpparuanded).

Juhendist RTJ 13 peavad lähtuma nii ettevõtted, mille lõpetamise on otsustanud omanikud (ettevõtte vabatahtlik lõpetamine) kui ettevõtted, mille lõpetamise näeb ette seadus (ettevõtte sundlõpetamine).

Eelnimetatud juhendis kirjeldatud arvestuspõhimõtteid tuleb varade ja kohustiste hindamisel ning aruannete esitusviisi osas järgida ka juhul, kui raamatupidamiskohustuslane ei ole raamatupidamise aastaaruande koostamise hetkeks veel alustanud likvideerimismenetlust, kuid majandustegevuse lõpetamine 12 kuu jooksul aruande koostamise hetkest arvates on tõenäoline

Likvideerimisaruanne koostatakse majandustegevuse lõpetamisel ja likvideerimismenetluse alustamisel (üldjuhul likvideerimisotsuse vastuvõtmise kuupäeva seisuga);

Likvideerimise vahearuanded koostatakse likvideerimismenetluse käigus, kui likvideerimist ei ole majandusaasta lõppedes veel lõpule viidud (sisuliselt on tegu likvideeritavate raamatupidamiskohustuslaste majandusaasta aastaaruannetega);

Aruandevormid

Lõpparuanded (lõppbilanss ja vara jaotusplaan) koostatakse likvideerimismenetluse lõpetamisel.

Mikro- ja väikeettevõtjad võivad täismahus likvideerimisaruande, likvideerimise vahearuande ja lõpparuande asemel koostada lühendatud aruanded, mis koosnevad bilansist, kasumiaruandest ja lisadest.

Likvideerijad

Likvideerijateks (kellele lähevad üle senise juhatuse funktsioonid) on üldjuhul juhatuse liikmed, kui põhikirjas, üldkoosoleku otsusega või kohtumäärusega ei ole ette nähtud teisiti.

Likvideerijaks ei või olla füüsiline isik, kes ühtede või teiste põhjuste tõttu ei või olla juhatuse

liikmeks (näiteks teovõimetu füüsiline isik või osaühingu/aktsiaseltsi nõukogu liige jne).

Vähemalt üks likvideerija peab olema isik, kelle elukoht on Eestis (ÄS § 206 lg. 2)

Kohus määrab likvideerijad sundlõpetamise korral, samuti juhul, kui seda nõuavad osanikud, kelle osad esindavad vähemalt 1/10 osakapitalist. Kohus määrab ka likvideerijate tasustamise korra ja tasu suuruse. (ÄS § 206 lg.3)

Likvideerijatel on juhatuse õigused ja kohustused, mis ei ole vastuolus likvideerimise olemusega.

Likvideerijad lõpetavad raamatupidamiskohustuslase tegevuse, nõuavad sisse võlad, müüvad vara ja rahuldavad võlausaldajate nõuded.

Kolmandate isikute suhtes on likvideerijate esindusõigus piiramatu.

Likvideerijate ülesanded

Likvideerijate ülesanded on järgmised:

- lõpetada raamatupidamiskohustuslase tegevus

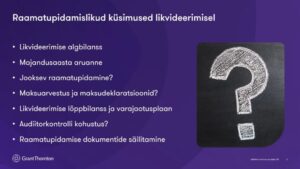

- koostada likvideerimise algbilanss ja seda selgitav aruanne (likvideerimisaruanne)

- koostada likvideerimise vahearuande(d) lõppenud majandusaasta(te) kohta

- teavitada võlausaldajaid

- nõuda sisse võlad

- müüa vara

- rahuldada võlausaldajate nõuded;

- koostada likvideerimismenetluse lõpuleviimisel lõppbilanss ja likvideerimisel järelejäänud vara jaotusplaan jaotada allesjäänud vara omanike vahel.

- Likvideerijad avaldavad viivitamatult teate raamatupidamiskohustuslaste likvideerimismenetlusest ametlikus väljaandes Ametlikud Teadaanded.

- Teadaolevatele võlausaldajatele peavad likvideerijad saatma likvideerimisteate

- Likvideerimisteates tuleb märkida, et võlausaldajad esitaksid oma nõuded nelja kuu jooksul teate avaldamisest

Likvideerimisaruanne

Likvideerimisaruanne annab ülevaate

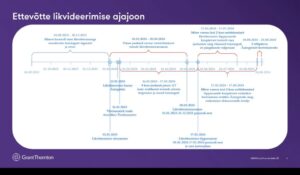

raamatupidamiskohustuslase likvideerimiseelsest majandusaastast ning ettevõtte finantsseisundist vahetult enne likvideerimise algust (likvideerimisotsuse vastuvõtmise kuupäeva seisuga). Likvideerimisaruanne koostatakse kolme kuu jooksul alates lõpetamisotsuse vastuvõtmisest.

Lõpetamisotsus

Lõpetamisotsuse vastuvõtmisega lõpeb raamatupidamiskohustuslase seni kestnud majandusaasta ning algab uus majandusaasta.

Likvideerimismenetluses on kohustuslik raamatupidamiskohustuslase ärinimele või mittetulundusühingu või sihtasutuse nimele märkuse «likvideerimisel» lisamine – näiteks „Aktsiaselts Kontor (likvideerimisel)“.

Näide A:

Ettevõtte lõpetamise otsus võetakse vastu 10. septembril 2023. Sellest päevast alates lõpeb ettevõtte seni kestnud majandusaasta. Registripidajale peab likvideerimisaruande esitama viivitamata peale kinnitamist, kuid mitte hiljem kui 10. detsembril 2023 (kolme kuu jooksul pärast lõpetamisotsuse vastuvõtmist).

Lõpetatava ettevõtte järgmine majandusaasta algab 11. septembril 2023 ning lõpeb 10. septembril 2024.

Näide B:

NB! Ettevõtte majandustegevuse lõpetamisel ja likvideerimismenetluse alustamisel võib majandusaasta olla lühem või pikem kui 12 kuud, kuid ei tohi ületada 18 kuud.

Ettevõtte omanikud otsustavad likvideerida ettevõtte seisuga 31. detsember 2023.

Ettevõtte seisuga 31.12.2023. lõppenud majandusaasta raamatupidamise aastaaruanne on ühtlasi ettevõtte likvideerimisaruandeks.

Näide C:

Ettevõtte omanikud otsustavad likvideerida ettevõtte seisuga 10. september 2023.

Ettevõtte likvideerimisaruanne koostatakse perioodi kohta 1. jaanuar 2023 kuni 10. september 2023.

Näide D:

Ettevõtte omanikud otsustavad likvideerida ettevõtte seisuga 15. mai 2024. Ettevõte võib jätta koostamata majandusaasta aastaaruande seisuga 31. detsember 2023 ning koostada likvideerimisaruande perioodi 1. jaanuar 2023 kuni 15. mai 2024 kohta (majandusaasta võib likvideerimismenetluse alustamisel olla pikem kui 12 kuud ja näites toodud juhtumil ei ületa majandusaasta pikkus 18 kuud).

Juhul kui ettevõte on siiski otsustanud koostada 2023. aasta raamatupidamise aastaaruande, koostatakse raamatupidamise aastaaruanne perioodi 01.01.2023 – 31.12.2023 kohta likvideerimisaruandega samadel põhimõtetel ning likvideerimisaruanne perioodi kohta 01.01.2024 kuni 15.05.2024.

Näide E:

Seadustele mittevastavuse tõttu kuulutatakse ettevõte seisuga 1. detsember 2023 sundlikvideerimisele. Ettevõtte 2023 majandusaasta aruanne koostatakse perioodi 1. jaanuar 2023 kuni 1. detsember 2023 kohta ning see on ühtlasi ettevõtte likvideerimisaruandeks.

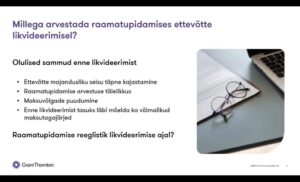

Arvestuspõhimõtete erisused

Likvideerimisaruannete koostamisel ei lähtuta jätkuvuse printsiibist ning sellest tulenevalt

ei rakendata varade ja kohustiste kajastamisel arvestuspõhimõtteid, mis on seotud kas nende:

- soetusmaksumusega (näiteks korrigeeritud soetusmaksumuse meetodil kajastatavad pikaajalised finantsvarad ja –kohustised) ehk pikaajalisi intresse mittekandvaid nõudeid-kohustisi ei diskonteerita;

- periodiseerimisega (nt põhivara amortiseerimine ja ettemakstud tulevaste perioodide kulud ja tulud); või

- varade ümberhindamisega kapitaliosaluse meetodil (kapitaliosaluse meetodil kajastatud investeerimisobjekte hinnatakse likvideerimisaruannetes neto müügihinnas).

Arvestuspõhimõtted

Likvideerimisaruande koostamisel lähtutakse varade ja kohustuste hindamisel alljärgnevatest põhimõtetest:

- raha kajastatakse nominaalsummas;

- nõuded, mis eeldatavasti laekuvad likvideerimisperioodi jooksul, kajastatakse nende tõenäoliselt laekuvas summas ehk siis ebatõenäoliselt laekuvateks klassifitseeritavate nõuete osas teostatakse vajaliku allahindlused-mahakandmised;

- muud varad (kaasa arvatud põhivara) kajastatakse nende neto müügihinnas. Siinkohal sooviks eraldi tähelepanu juhtida asjaolule, et põhivara amortisatsiooniarvestus likvideerimisotsuse vastuvõtmisest lõpetatakse. Seni põhivarana kajastatud varaobjekte tuleb pärast likvideerimismenetluse alustamist hakata kajastama neto müügihinnas bilansikirjel „Müügiootel vara“.

- Seoses eeltooduga klassifitseeritakse ka põhivaraobjektid bilansikirjetel ümber käibevaraks.

- teadaolevad kohustised kajastatakse sõlmitud lepingute või seaduste kohaselt tasumisele kuuluvates summades;

- vajaduse korral moodustatakse täiendavad eraldised kahjulike lepingute, koondamistasude, kohtuvaidluste ja muude likvideerimisega kaasnevate juriidiliste kohustuste suhtes.

Neto müühihind:

Varade neto müügihind on summa, mille eest on võimalik vara müüa teadlike, huvitatud jasõltumatute osapoolte vahelises tehingus, miinus müügiga seotud kulutused. Varade neto müügihinna hindamisel võetakse arvesse eeldatavat likvideerimismenetluse pikkust ning sellest tulenevat võimalikku mõju varade müügi läbiviimise perioodile ja varade müügihinnale.

Intressikandvate kohustiste kajastamine

Intressikandvate kohustiste hindamisel arvestatakse tekkepõhist intressivõlga kuni aruandekuupäevani.

Pärast aruandekuupäeva tekkivaid intresse ei võeta arvesse kohustiste hindamisel.

Eraldiste moodustamine

Raamatupidamise Toimkonna juhendis RTJ 8 „Eraldised, tingimuslikud kohustused ja tingimuslikud varad” kirjeldatud põhimõtetest lähtudes moodustatakse likvideerimisbilansis eraldised:

- kahjulike lepingute (näiteks kasutuks osutuvad katkestamatud rendilepingud) suhtes;

- koondamistasude (seoses likvideerimisega koondatavate töötajatega) suhtes;

- võimalike kohtuprotsesside suhtes;

- muude asjaolude suhtes.

Kuigi likvideerimisaruandes lähtutakse varade ja kohustiste hindamisel teistsugustest arvestuspõhimõtetest kui tavapärase aastaaruande koostamisel, ei korrigeerita

likvideerimisaruandes tagasiulatuvalt eelmise perioodi võrdlusandmeid.

Likvideerimisbilansi koostamine

Likvideerimisbilansi koostamisel lähtutakse ettevõtte tavapärasest bilansiskeemist, mille kirjete nimetusi on vajadusel täpsustatud või kuhu on vajadusel lisatud täiendavaid kirjeid.

Näiteks võib osutuda otstarbekaks lisada kirje “Müügiootel vara” varade suhtes, mida ettevõte

kasutas eelnevalt majandustegevuses materiaalse põhivarana, kuid mida ta seoses algava likvideerimisega on sunnitud müüma.

Likvideerimisbilansis kajastatakse kõiki varasid ja kohustisi lühiajalistena ehk likvideerimisbilansis ei tohi esineda põhivara ning muude pikaajaliste investeeringute ning pikaajaliste kohustiste kirjeid.

Kasumiaruande koostamise erisused

Likvideerimisaruande koostisosaks oleva kasumiaruande koostamisel lähtutakse ettevõtte tavapärasest kasumiaruande skeemist, kuid enne kirjet “Aruandeaasta puhaskasum /-kahjum” esitatakse kirjed “Likvideerimiseelne kasum /-kahjum” ning “Kasum/kahjum varade ja kohustuste ümberhindlusest likvideerimisväärtustele”.

Kirjel “Kasum/kahjum varade ja kohustiste ümberhindlusest likvideerimisväärtustele” kajastatakse ettevõtte likvideerimisest tuleneva varade ja kohustiste ümberhindluse mõju.

Näide F:

Ettevõttel on majandustegevuse lõpetamise kuupäeva seisuga bilansis põhivara.

Põhivara soetusmaksumus: 25 000 €

Akumuleeritud kulum: 10 000 €

Põhivara jääkmaksumus seega 15 000 €

Põhivara hinnatakse tema neto müügihinnale ja klassifitseeritakse bilansis ümber lühiajaliseks varaks kirjele “Müügiootel vara”.

Näide F (a) :

Likvideerijad leiavad, et põhivara eeldatav neto müügihind on variandi (a) korral 60 000 €

ja variandi (b) korral 3 000 €

Variant (a) raamatupidamiskanded:

D Müügiootel vara 60 000 €

D Akumuleeritud kulum 10 000 €

K Põhivara 25 000 €

K Kasum varade ja kohustiste ümberhindlusest likvideerimisväärtustele 45 000 €

Näide F (b) :

D Müügiootel vara 3 000 €

D Akumuleeritud kulum 10 000 €

K Põhivara 25 000 €

D Kahjum varade ja kohustiste ümberhindlusest likvideerimisväärtustele 12 000 €

Likvideerimisaruande lisad:

Likvideerimisaruande lisades avalikustatav informatsioon peab vastama samasugustele nõuetele nagu tavapärase raamatupidamise aastaaruande lisades avalikustatav informatsioon (RTJ 15 „Lisades avalikustatav informatsioon“).

Likvideerimisaruande lisades avalikustatakse täiendavalt järgmine informatsioon:

- selgitus selle kohta, miks ettevõtte majandustegevus lõpetatakse ning alustatakse ettevõtte likvideerimist;

- olulised asjaolud, mis on mõjutanud varade ja kohustiste hindamist likvideerimise algbilansis;

- Kasumiaruande kirje „Kasum või kahjum varade ja kohustiste ümberhindlusest likvideerimisväärtustele” selgitus.

Likvideerimisaruannete auditeerimise/ülevaatuse kohustuslikkuse nõuded

Likvideerimisaruannete auditeerimise/ülevaatuse kohustuslikkuse määramisel lähtutakse analoogsetest kriteeriumitest nagu jätkuvalt tegutsevate raamatupidamiskohustuslaste puhul, kuid kohus võib raamatupidamiskohustuslase vabastada likvideerimise algbilansi ja majandusaasta aruande auditeerimise kohustusest, kui raamatupidamiskohustuslase varaline olukord on nii selge, et auditeerimine ilmselt ei ole ei omanike ega võlausaldajate huvides vajalik.

Likvideerimise vahearuanded

Likvideerimise vahearuanne koosneb:

- likvideerimise vahebilansist;

- tulude ja kulude aruandest (ka äriühingute puhul, kuna likvideerimisperioodil likvideerimistoiminguid teostades ei saa ka likvideeritavaid äriühingud lugeda kasumit taotlevateks ettevõteteks);

- rahavoogude aruandest – täismahus aruande koostajad;

- omakapitali (netovara) muutuste aruandest – täismahus aruande koostajad; ja lisadest.

Likvideerimise vahearuannete koostamisel lähtutakse varade ja kohustiste hindamisel samadest arvestuspõhimõtetest nagu likvideerimisaruannete koostamisel.

Likvideerimise vahebilansi koostamisel lähtutakse samast esitusviisist nagu likvideerimisbilansi koostamisel.

Likvideerimise tulude ja kulude aruanne

Likvideerimise tulude ja kulude aruandes ei järgita tavapärast kasumiaruande skeemi, vaid seal esitatakse põhilised likvideerimismenetlusega kaasnevad tulude ja kulude grupid, sealhulgas:

- kasum/kahjum varade ja kohustiste realiseerimisest;

- kasum/kahjum varade ja kohustiste ümberhindlusest;

- likvideerijatele makstud tasud;

- muud tulud ja kulud.

Rahavoogude aruanne

Rahavoogude aruandes ei liigitata rahavoogusid äritegevuse, investeerimistegevuse ega finantseerimistegevuse alla, vaid selle asemel esitatakse sobivalt rühmitatuna põhilised likvideerimismenetlusega kaasnevad laekumised ja väljamaksed.

Võrdlusandmed

Likvideerimise tulude-kulude aruandes ning rahavoogude aruandes esitatakse eelmise perioodi võrdlusandmed ainult juhul, kui tegemist on juba vähemalt teise likvideerimise vahearuandega (võrdlusandmetena esitatakse eelmise likvideerimise vahearuande andmed).

Omakapitali muutuste aruandes kajastatakse netovarade muutust alates likvideerimise algusest ning (kahe) viimase likvideerimise vahearuande perioodi jooksul.

Likvideerimise vahearuande lisad

Likvideerimise vahearuande lisad ei pea vastama tavapärase raamatupidamise aastaaruande lisades avalikustatava informatsiooni nõuetele. Selle asemel kirjeldatakse likvideerimise vahearuande lisades aruandeperioodil likvideerimismenetluse käigus aset leidnud olulisi sündmusi koos likvideerijate nägemusega likvideerimismenetluse eeldatavast lõpptähtajast.

Tegevuse jätkamise otsuse võimalus

Likvideerimisotsuse vastuvõtmine ei tähenda alati veel seda, et see otsus oleks lõplik ja muutmatu. Kehtivad õigusaktid näevad ette, et kui raamatupidamiskohustuslase lõpetamine on ette nähtud põhikirjaga või otsustatud üldkoosoleku otsusega, võib üldkoosolek hoolimata varasemast likvideerimisotsuse vastuvõtmisest kuni vara jaotamise alustamiseni otsustada raamatupidamiskohustuslase tegevuse jätkamise.

Tegevuse jätkamise otsus on vastu võetud, kui selle poolt on antud vähemalt 2/3 üldkoosolekul esindatud häältest.

Kui otsustatakse tegevuse jätkamine, tuleb sama otsusega määrata uus juhatus (ja kui nõukogu olemasolu on kohustuslik, siis ka uus nõukogu) ning äriühingute puhul vähendada osa- või aktsiakapitali järelejäänud vara maksumuseni.

Tegevuse jätkamine

Kui vara on vähenenud alla äriseadustikus sätestatud aktsia (osakapitali) miinimusuurust, tuleb lisaks otsustada osa (aktsiakapitali) suurendamine sellisel määral, et see vastaks vähemalt seaduses kehtestatud miinimumsuuruseni (aktsiaseltside puhul 25 000 € ja osaühingute puhul 2 500 €).

Likvideerijad peavad esitama avalduse tegevuse jätkamise äriregistrisse kandmiseks.

Jätkamise otsus jõustub selle äriregistrisse kandmisest.

Kui varast ei jätku võlausaldjate kõigi nõuete rahuldamiseks

Kui likvideerimise käigus selgub, et likvideeritava raamatupidamiskohustuslase varast ei jätku võlausaldajate kõigi nõuete rahuldamiseks, peavad likvideerijad esitama pankrotiavalduse ehk sellisel juhul kasvab likvideerimismenetlus üle pankrotimenetluseks.

Lõpparuande koostamine

Likvideerijad koostavad pärast kõigi võlausaldajate nõuete rahuldamist ja raha deponeerimist lõpparuande ja seaduses ettenähtud juhtudel vara jaotusplaani.

Lõppbilansis kajastatakse ettevõtte likvideerimismenetluse lõpuks allesjäänud vara ning võimalike kohustiste katteks deponeeritud rahasummad.

Lõppbilansi saab koostada üksnes siis, kui kohustised eranditult kõigi teadaolevate võlausaldajate ees (kaasa arvatud omanikud ja vara jaotamisel osalevad õigustatud isikud) on rahuldatud.

Vara jaotamine

Üldjuhul jaotatakse vara omanike vahel rahalises vormis. Omanike nõusolekul ei pea likvideerijad kogu ettevõtte vara müüma, kui see ei ole vajalik võlausaldajate nõuete rahuldamiseks. Sellisel juhul kajastatakse allesjäänud vara lõppbilansis selle neto müügihinnas.

Kui omanikelt vastavat nõusolekut ei saada, on likvideerijad kohustatud tegelema likvideeritava raamatupidamiskohustuslase vara müügiga.

Raha deponeerimine

Juhul kui likvideerijad on deponeerinud raha kas teadaolevate võlakohustiste katteks, mille tähtaeg ei ole veel saabunud või muude võimalike kohustiste katteks, kajastatakse sellele vastav kohustis lõppbilansis.

Likvideerijate seletuskirja nõuded

Lõppbilansile lisatakse vajadusel likvideerijate seletuskiri, milles selgitatakse:

- Lõppbilansis oleva mitterahalise vara hindamise põhimõtteid;

- võimalikke kohustisi, mille katteks on lõppbilansis raha deponeeritud.

Lõppbilansi ja vara jaotusplaani auditeerimise kohustus

Aktsiaseltsi lõppbilanssi ja vara jaotusplaani peab kontrollima audiitor.

Osaühingu lõppbilanssi ja vara jaotusplaani peab kontrollima audiitor, kui osaühingu majandusaasta aruande audiitorkontroll on tulenevalt seadustest või põhikirjast kohustuslik.

Vara jaotamine

Pärast võlausaldajate kõigi nõuete rahuldamist või tagamist ja raha hoiustamist allesjäänud vara jaotatakse osanike (aktsionäride) vahel likvideerijate koostatud vara jaotusplaani kohaselt vastavalt nende osade (aktsiate) nimiväärtustele või aktsiate arvestuslikule väärtusele, kui põhikirjaga ei ole ette nähtud teisiti.

Vara jaotamise ajalised piirangud

Vara võib välja jagada kuue kuu möödumisel osaühingu (aktsiaseltsi) lõpetamise äriregistrisse kandmisest ja likvideerimisteate avaldamisest ning kahe kuu möödumisel lõppbilansi ja vara jaotusplaani osanikele (aktsionäridele) tutvumiseks esitamisest osanikele teatamisest, kui bilanssi ega vara jaotusplaani ei ole kohtus vaidlustatud või on hagi läbi vaatamata või rahuldamata jäetud või asjas menetlus lõpetatud.

Vara jaotamine

Kohus võib lubada teha osanikele (aktsionäridele) väljamakseid enne kuue kuu möödumist likvideerimisteate avaldamisest, kui sellega ei kahjustata võlausaldajate huve.

Väljamaksed tehakse rahas, kui põhikirjaga ei ole ette nähtud teisiti.

Likvideerijad ei pea vara müüma, kui see ei ole vajalik võlausaldajate nõuete rahuldamiseks ning kui osanikud (aktsionärid) annavad selleks nõusoleku.

Täiendav likvideerimine

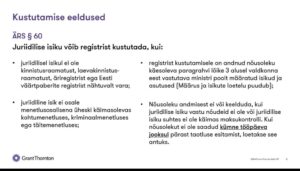

Kui pärast äriühingu registrist kustutamist ilmneb, et äriühingul jäi jaotamata vara ja vajalikud on täiendavad likvideerimisabinõud, võib kohus huvitatud isiku nõudel otsustada täiendava likvideerimise ja ennistada vanade likvideerijate õigused või määrata uued likvideerijad.

Äriühingu võlausaldaja nõudel võib likvideerimise pärast äriühingu registrist kustutamist läbi viia üksnes juhul, kui võlausaldaja põhistab, et tema nõue äriühingu vastu jäi likvideerimismenetluses rahuldamata, tal ei ole võimalik nõuet muul viisil rahuldada ja likvideerimise ennistamise korral on võimalik tema nõue rahuldada, või kui äriühingut ei oleks võinud vaidluse tõttu nõude üle registrist kustutada.

Võlausaldaja taotlust täiendavaks likvideerimiseks ei rahuldata muu hulgas siis, kui ta mõjuva põhjuseta jättis oma nõude likvideerijatele õigeaegselt esitamata.

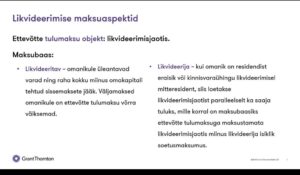

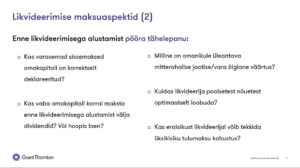

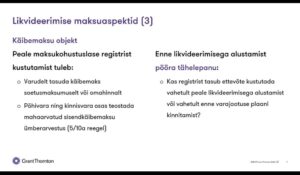

Likvideerimisjaotiste maksustamisest

Likvideerimisjaotiste maksmist reguleerivad äriseadustik ja tulundusühistuseadus.

Äriühingu likvideerimisel makstav likvideerimisjaotis kuulub maksustamisele osas, mis ületab äriühingu omakapitali tehtud sissemakseid. Kui likvideerimisjaotis makstakse mitterahaliselt, tuleb see ümber arvestada rahasse turuhinnas.

Ka likvideerimisjaotise väljamaksmisel tuleb arvestada tulumaksukohustusega äriühingu tasandil.

Näide A:

OÜ-l on pärast likvideerimismenetluse lõpuleviimist alles vara 350 000 € ulatuses, mida võib välja maksta likvideerimisjaotisena.

Vara jaotatakse 2023 mais. OÜ sissemaksed osakapitali moodustasid 2 500 €, mis deklareeriti 2020. a jaanuari TSD lisa 7 osa Ia real koodiga 7020 ja kajastuvad 2024 maikuu TSD lisa 7 osa Ia koodil 7040 kui väljamaksmata omakapitali sissemaksed kokku.

Milline osa likvideerimisjaotisest kuulub väljamaksmisele ja kui palju tuleb maksta tulumaksu?

350 000 – 2 500 = 347 500 € on sissemakseid ületav summa, s.t maksustamisele kuuluv summa koos tulumaksuga ehk brutosumma.

Leiame tulumaksu: 347 500 × 80 % x 20/80 = 69 500

Lahutame likvideerimisjaotisest 350 000 – tulumaksu 69 500 = 280 500

Mille tulemusena saame väljamaksmisele kuuluva likvideerimisjaotise netosumma (280 500), mis tuleb näidata TSD lisa 7 koodil 7060

280 500 – 2 500 = 278 000 on maksustamisele kuuluv netosumma, millelt arvutatakse tulumaks

Tulumaksu arvutuskäik: 278 000 × 20/80 = 69 500

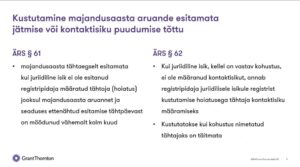

Dokumentide säilitamine

Likvideerijad annavad likvideeritud ühingu dokumendid hoiule likvideerijale, arhiivipidajale või muule usaldusväärsele isikule. Kui likvideerijad dokumentide hoidjat määranud ei ole, määrab selle vajaduse korral kohus. Dokumente hoitakse Eestis. Dokumentide hoidja nimi, elu- või asukoht ja isiku- või registrikood kantakse äriregistrisse likvideerijate avalduse alusel, kohtu määratud hoidja puhul kohtumääruse alusel. Dokumentide hoidja vahetatakse ja uus hoidja kantakse registrisse kohtumääruse alusel.

Dokumentide hoidja vastutus

Dokumentide hoidja vastutab hoiule antud dokumentide säilimise eest seadusega ettenähtud tähtaja jooksul. Hoiule antud dokumentidega võivad tutvuda osanikud (aktsionärid) ja nende õigusjärglased. Osaühingu (aktsiaseltsi) võlausaldajad ning isikud, kellel on selleks õigustatud huvi, võivad dokumentidega tutvuda kohtu loal.

Koolituselt Grant Thornton: i poolt mõned salidid: