Tee ise oma raamatupidamine nullist

Eduka äritegevuse aluseks on teadmine kuidas oma raha ja tehingute üle arvestust pidada. Selleks, et raamatupidamine oleks kõigile ühtemoodi arusaadav on loodud kindel kokkuleppeline süsteem.

Hoolimata sellest, et ärivaldkonnad erinevad on raamatupidamise põhitõed samad. Põhi aruanded nagu bilanss, kasumiaruanne, rahavood põhinevad samadel alustel. Samuti on Eesti maksuarvestus identne kõigile ettevõtetele põhi maksude osalt milleks on tööjõu maksud ja käibemaks. TSD maksudeklaratsioon esitatakse maksuametile järgmise kuu 10ndaks- ja käibemaks KMD käibemaksudeklaratsioon järgmise kuu 20ndaks kuupäevaks.

Maksude osas kui teadmisi napib saab kvaliteetset abi maksuameti info telefonilt ja kodulehelt “maksud ja tasumine“. Tööjõu arvestus pole samuti keeruline, kontrolliks võib kasutada palga ja maksude kalkulaatorit. Soome maksudes nõustamise kontakt vero.fi ja palgaarvestuses heaks abiks palgaarvestusprogramm palkka.fi.

Raamatupidamiskanne koosneb alati kahest võrdse summaga poolest, mille vasakul pool on deebet (lühend D) ja paremal kreedit (lühend K). Raamatupidamisprogrammid on abiks võrdse kande tegemisel, näiteks kui kande veergudes summad D ja K poolel erinevad kasvõi sendi jagu ei lase programm kannet kinnitada.

Soovituslik on kasutusele võtta raamatupidamisprogramm mis võimaldab talletada algdokumentatsiooni mille seadusest tulenev säilitamise kohustus on 7 aastat raamatupidamise seadus § 7 ja käibemaksukohuslasel lisaks käibemaksuseadus § 37.

Põhiaruanne Bilanss koosneb kahest veerust. Vasakpoolseks veeruks on aktiva (lühend A) ja paremal passiva (lühend P). A ja P koosnevad omakorda deebetist ja kreeditist. Aktiva suureneb deebetist, väheneb kreeditist. Passiva suureneb kreeditist, väheneb deebetist.

Bilansi põhimõte on A = P. Bilanss on alati tasakaalus. Kui see nii ei ole, võib viga peituda raamatupidamisprogrammi seadistuses. Kontosid lisades, tuleks need ka aruande kontoplaani kirjendada. Ümardus-, bilansiväliste kontode seadistused tuleb samuti üle kontrollida.

Bilansis Aktiva poolel asuvad ettevõtte varad. Passiva poolel ettevõtte kohustused ja omakapital.

Vara (A) = kohustused + omakapital (P).

Varad ehk Aktiva veerg algab kõige likviidsematest varadest, milleks on raha kassas, – pangakontodel, teostatud ettemaksed, välja antud laenud, varud, ja põhivarad. Likviidsuse kriteeriumiks on aeg mille jooksul on võimalik vara realiseerida.

Pangakontole sisse tulevad summad – laekumised, suurendavad aktivat ja raamatupidamiskandes on sissetulev raha D poolel. Tasumised hankijatele / tarnijatele ehk ettevõttest väljaminevad rahavood muudavad pangakontot õhemaks ja liiguvad bilansi aktivast ehk varadest välja, kandes K poolel.

Optimaalsed likviidsed vahendid ehk raha kontol aitab vältida makseraskusi ja seda saab arvutada suhtarvude kaudu, eeldusel, et raamatupidamise andmed ehk data input on korrektne. Good data input equals good data output, teisisõnu targad finantsotsused põhinevad kvaliteetsel raamatupidamisel. Optimaalsed likviidsed vahendid hoiavad ära makseraskused, aga toodavad vähem kasumit, loe finantsjuhtimine.

Bilansis on olemas ka miinus- ehk vastasmärgiga kontosid, neid nimetatakse kontrakontodeks. Kontra kontosid kasutatakse näiteks allahindluste puhul. Ületähtaja laekumised hinnatakse alla tõenäosuse alusel. Kontrakonto aktivas vähendab aktivat ehk varade mahtu. Varade maht (A) on üks ettevõtte hindamiskriteeriumeid. A struktuur sõltub varade likviidsusest. Kas põhivara renditakse või on soetatud ja millist kajastusmeetodit on kasutatud, kas raamatupidamislikku või tegelikku turuväärtust. Kas varusid realiseeritakse krediiti ja milline on ettevõtte krediidipoliitika.

Eesti raamatupidamisraamistiku alusel on enamuselt kasutusel varade kajastamine soetusmaksumuse meetodil. Varade ümberhindamine turuhinna alusel on kulukas tegevus ja eeldab kordushindamist. On ettevõtteid kes soovivad end presenteerida “kohevamana” ja võtavad kasutusele rahvusvahelise standardi IFRS kus on rohkem vabadust kajastada varasid õiglases väärtuses. Raamatupidamise seaduse konservatiivsuse printsiibil tuleks varad võimalikult objektiivselt kajastada. Varade eesmärk on toota ettevõttele väärtust ehk kasumit ja sellest lähtuvalt tulekski neid hinnata.

Kohustused passivas suurenevad kreeditist ja vähenevad deebetist, nt. saades laenu kajastame kandes D poolele raha pangakontole ja K poolel laenu. Mainitud kandega suureneb varade maht, sest suureneb nii A kui ka P.

Kas ettevõte sai rikkamaks kui varade maht kasvas laenu arvelt ? Varade mahu suurus ei näita ettevõtte edukust. Edukas ettevõte suudab varad tootma panna, nn. ROA (return on assets).

Laene on erinevaid, näiteks krediidilaen on mõeldud ettevõtte jooksvate kulude katteks, lisanduvad intressi kulusid mis tuleb samuti teenindaja jooksvatest tuludest. Soodsad laenud on head võimendused ettevõttele kellel plaan kasvada, aga tasuvusarvutused-, kohustuste ja varade vahekord tuleks riskide hindamisel konservatiivselt arvestada ja järgida makromajanduslikke trende.

Kandeid võib esineda bilansi siseseid ja bilansi / kasumiarunde kombinatsiooniga. Tavalisemad bilansi kanded on kus üks kande pool asub A ja teine P, aga võivad kajastuda ka ainult A või P poolel. Kasumiaruande kanded on enamuselt ühe jalaga kasumiaruandes ja teisega bilansis kui pole tegu korrigeerimiskandega. Tavaline kanne on nt. ostuarve tasumine kus raha liigub A välja ja P poolel väheneb kohustus. Nimetatud kandega vähenevad bilansi 2 tulpa võrdse summa võrra ehk väheneb bilansi maht. Müügiarve laekumisel liigub raha A sisse ja samal A poolel väheneb nõue kliendi vastu. Viimase puhul bilansi maht ei vähene, vaid vähem likviidselt kontolt nagu seda on kliendi nõuded, liigub summa likviidsemaks varaks, milleks on raha.

Passiva poolel kohustused algavad veeru ülevalt lühiajaliste kohustustega mille maksimaalne tasumise tähtaeg on 1a. ja allapoole jäävad pikaajalised kohustused mille tagasi maksmise tähtaeg algab järgmisel majandusaastal. Kõige lühemaajalisteks peetakse ostuarvete kohustusi ehk tarnijatele veel tasumata arveid, edasi võlakohustused ehk laenud-, liisingud mis saadud, pikkusega kuni 1a. ja sealt allapoole pikaajalised võlakohustused, laenud mille tagasimakse tähtaeg on kaugemal kui 1 majandusaasta. Laenulepingu graafiku alusel jagatakse laen kaheks ja kajastatakse eraldi kontodel lühiajaline osa mille viimane osamakse lõpeb jooksva majandusaasta lõpus ja pikajalise laenu kontol ülejäänud laenu osa mille maksed algavad järgmisest majandusaastast. Laenude puhul ei võeta bilanssi tuleviku intressi kohustusi, vaid ainult laenu põhiosa. Intressid kajastatakse kasumiaruandes kohustuse tekkimise hetkel, nt. tasumisel. Kui ettevõttel puuduvad rahalised vahendid kui lepingujärgne maksetähtaeg on saabunud, võetakse intressid bilanssi P kohustusena ülesse.

Majandustarkvara abistab kande tasakaalu, aga vajalik on olla tähelepanelik kande sisu osas. Soovitav ei ole võtta arvetest ega kannetest koopiaid. Samuti kandeid, müügiarveid, ostuarveid kustutades tuleb olla ettevaatlik, eriti kui ostuarve on juba tasutud, või müügiarve laekunud. Arvetel võib olla kasutuses mitu kuupäeva, üks mis kuulub arvele ja teine kandele. Raamatupidamisprogrammid nõuavad kindlat järjekorda ja arusaamist kuidas on õige dokumente programmist eemaldada/kustutada, seetõttu oleks vajalik enne tegevust konsulteerida programmi kasutajatoega ja teha kindlaks vastava programmi seadistus. Kui ettevõte on käibemaksukohuslane peaks arvestama käibega müügi või – ostu puhul kas käibemaksuaruanne on juba esitatud jne.

Omakapital (lühend OK) koosneb sissemakstud osa- või aktsiakapitalist ja kumulatiivselt kogunenud kasumist või kahjumist, ehk viimaste summa summaariumist. Väljend, “kahjumid on söönud ära omakapitali” on olukord kus OK on negatiivne või alla seadusega lubatud taseme. Vastav olukord tuleb taastada seadusega nõutud tasemele ja nt. teha rahaline sissemakse.

Eestis on sissemakstava osakapitali miinium määr 0,01 €, sest rahaline sissemakse on kohustuslik. Kui osamakse on alla 50th € piisab vaid juhatuse kinnitusest äriregistrile, et sissemakse on osaühingule tehtud. Lisa võib lugeda: https://www.eesti.ee/et/ettevotlus/ettevotte-loomine/osauehingu-asutamine#osauhingu-asutamine

Majandusaasta = kalendri aasta, tavaliselt 1.01 – 31.12. Majandusaasta aruanne esitatakse Eestis juuni lõpus eelmise majandusaasta eest. Kui ettevõte on asutatud aasta keskel, siis pooliku aasta eest pole vajalik majandusaasta aruannet äriregistrile esitada kui järgmine majandusaasta ei ületa 18 kuud, vaid selle perioodi võib lisada järgmisesse majandusaasta aruandesse.

Ettevõtet asutades esimesed kanded raamatupidamises: D raha pangakontole (A) ja sissemakstud osa- (OS) või aktsiakapital (AK). Teine kanne, D kulu juriidilised teenused ehk riigilõiv (kasumiaruanne) ja K kohustus omanikule sama riigilõivu summa tagasi maksta (P). Võib teha koheselt ka riigilõivu kompenseerimise omanikule, raha omanikule K (A) ja omanikule kohustus D (P). Omanikule kohustuse konto P on sellega nullis. Seega on meil peale viimast kannet bilansis A sissemakstud reaalne raha pangakontol miinus riigilõivu jagu omanikule tagasi makstud summa ja P poolel on meil osakapitali real sissemakstud osakapital. A ja P võrdsustub OK reale jooksva perioodi kasum/kahjum sisse jooksev kahjum mis tekkis ühest olemas olevast riigilõivu kulust. Enamus raamatupidamisprogramme pakuvad võimalust kuvada aruannetes vaid neid kontosid mille saldo on suurem kui null.

Omanik eraisiku ehk füüsilise isikuna ja ettevõtte / juriidilise isiku omanik on kaks täiesti erinevat isikut ja nende rahakotid peavad lahus olema juriidiliselt. Võib tunduda aja raiskamisena kandeid mis sama isiku ühest taskust teise vahendeid liigutavad, aga selline see raamatupidamine ongi. Ka omanikul pole mõtet süüdistada raamatupidajat mõttetu töö tegemises, vaid raamatupidaja otsene ülesanne ongi seaduse alusel pidada seda nn.raamatut, sellega väldib maksuriske. Raamatupidamise üks vaieldamatult oluliseim osa on maksud. Need ei pea olema raamatupidajal peas sendi täpsusega, küll aga peab raamatupidaja suutma orienteeruda nendes ja seostama tehingute taga olevaid maksu kohustusi. Omanikud tihti soovivad teada kuidas ettevõttele on kasulikum ja mis saab siis kui vahendeid napib, kuidas parim viis toimetada ja siin on abiks kompetentne raamatupidaja.

Aruanne bilanss on kumulatiivne. Majandusaasta lõppedes 31.12 võib jääda ülesse aktivasse ja passivasse edasiminevad tehingud, nt. tarnijate arve on kajastatud kasumiaruande kuludes, aga tasumine jääb P ülesse kohustusena majandusaasta vahetusse 31.12. kuna tasumine toimub järgneval majandusaastal.

Ainus muudatus bilansis majandusaasta lõppedes võiks olla lõppenud majandusaasta kasumi/kahjumi ümber tõstmine eelmistele perioodidele kasumi/kahjumi rivile. Viimasel kajastuvad kasumid/kahjumid ettevõtte algusest alates. Raamatupidamisprogrammiti teostub vastav ümbertõst erinevalt, tihti ei ole võimalik seda teha tava kande kaudu. Raamatupidamisprogrammidel on juhendid ja kasutajatugi kust on võimalik infot saada.

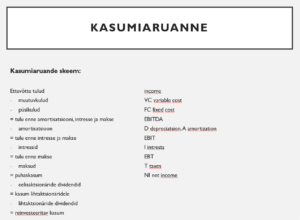

Kasumiaruanne ei ole kumulatiivne aruanne. Kasumiaruanne koosneb tuludes ja kuludest. Tulud kajastatakse K – ja kulud D poolelt. Kasumiaruanne on bilansist ka erineva struktuuriga, loetav ülevalt alla ja kõrvuti tulpades/veergudes võivad olla võrdluse eesmärgil vaid erinevad perioodid, näiteks 12 kuud, või võrdlevad aastad. Samuti on kasulik võrrelda tegelikkust eelarvega, selleks tuleks programmi viimane sisestada. Kasumiaruanne algab ülevalt tuludega milleks on nt. käive ehk põhitegevuselt saadud tulu ja allapoole jäävad muud sekundaarsed tulud, jt. Kasumiaruandes tuludest all pool asuvad kulud. Kulud on jagatud nendele vastavate tulude alla, nt. põhitegevusega seotud kulud ja järjest allapoole järgnevad muud tegevuskulud ja viimasena finantstegevusega seotud tulud ja kulud, nt. laenuintressid. Kui oleme laenu välja andnud teenime finantstulu, intresse, K kasumiaruanne (teine kande pool on D raha). Kui intressid pole laekunud on kande teiseks pooleks D intressi nõue A. Kui oleme ise laenu saanud kajastame intressid intressikuluna D kasumiaraunne (teine kande pool K raha A või kui vahendid tasumiseks puuduvad K intressi tasumise kohustus P).

Bilanss ja Kasumiaruanne on omavahel seotud läbi kasumi/kahjumi mis asub kasumiaruande P kõige alumisel rivil OK osas. Tulud miinus kulud kokku ja vastav summa kuvatakse kasumiaruandes kui ka bilansi OK osas kontol jooksva perioodi kasumid/kahjumi või kui tegu eelmiste majandusaastatega siis eelmiste perioodide kasumid/kahjumid rivil.

Kontod. Tüüp kontoplaan moodustub A kontodest mis algavad nr.1-ga ja P kontod nr.2-ga. Kasumiaruande tulude kontod nr.3-ga ja -kulude kontod nr.4-ga. Raamatupidamisprogrammides on kontod/kontoplaan algsel kujul olemas. Kontosid on võimalik vastavalt vajadusele juurde luua, sel juhul ei tohi unustada need ka kontoplaani seadistada mille seadistused raamatupidamisprogrammiti erinevad.

Raamatupidamisprogrammi moodulid. Enamus progmmides on olemas finantsmoodul bilansi ja kasumiaruandega näol. On ka müügimoodul ja ostumoodul. Müügimoodul on seotud müügireskontraga ehk arvete ja nende laekumiste aruandega, ostureskontra on seotud ostuarvete nimekirja ja tasumistähtaegadega. Nii müügi- kui ostureskontra kokku peab võrduma bilansis olevate vastavate kontode saldoga kindlal valitud perioodil ehk kuupäeval. (Müügireskontra = Nõuded klientidele A konto), (Ostureskontra = Võlad tarnijatele P konto).

Palgamoodul kus peetakse palgaarvestust ja mis on seotud palgamaksu deklaratsiooni TSD-ga. Palgaarvestus võib pidada ka mõnes teises palgaarvestus programmis ja liidestada ehk automatiseerida see raamatupidmisprogrammiga. Samuti kui on vaid mõni töötaja ei pruugigi teostada palgaarvestust eraldi moodulis, vaid liht kande kaudu arvestust kajastada. Eestis abiks arvestusel : https://www.kalkulaator.ee/et/palgakalkulaator. Soomes on palgaarvestuses palju erisusi, head kalkulaatorit pole, küll aga võib abiks olla tasuta riiklik palgaarvestusprogramm: https://www.palkka.fi/.

Lisaks on põhivara moodul, kust saab arvestust pidada ettevõttesse soetatud ja arvele võetud põhivarade üle. Samas moodulis saab arvestada ka amortisatsiooni. Amortisatsiooni % ehk määr on samuti programmides seadistatud, aga % võivad erineda põhivara gruppide lõikes, neid võib spikerdada mõnest majandusaasta näidisest mis Eestis on tasuta kättesaadavad äriregistris https://www.rik.ee/et/e-ariregister.

Lisaks veel varud ehk lao moodul. Nt. kui on kokkulepitud, et materjali kulud sisestatakse läbi lao mooduli, tuleb ettevõttel seadistada kauba ja/või teenuse artiklid. Valides vaid lao artikli saab 1 klikkiga kogu sisu ostuarvele sisestada ja varud jõuavad bilanssi lao ehk varude kontole mooduli kaudu. Kontrollima peab, et bilansis kindlal valitud kuupäeval lao varude saldo ( varude konto) oleks sama summa mis laomooduli varude ladu samal kuupäeval. Lao moodulis on võimalik mitut ladu luua erinevatele materjalidele/ kaubale. Samuti on võimalik bilansis varusid arvestada erinevatel varude kontodel. Laovarudele toestatakse perioodi lõpus inventuure kus lihtsate meetoditega on võimalik varud üle lugeda, näiteks on kiireim viis, käpa nimetusega, triipkoodi lugeja mis on liidestatud raamatupidamisprogrammiga ja mis loeb varud automaatselt programmi, enne siis varud nullitakse, jälg jääb vahest enne ja pärast. Kui aga materjali osas ei pea arvetust pidama ja midagi olulist äritegevusest üle ei jäägi mahakandmiseks väike ettevõtluses, saab materjali ostuarve olla tavaline kulu arve mis kajastub kuluna kasumiaruandes ja bilansi A varudesse ei jõuagi.

Tootmise puhul on ka arvestuslikus mõttes mitu võimalust varude ja materjali/kaubakulu süsteemi ülesehituseks, nt. üks meetod on kõik materjalid kanda esialgu kasumiaruandesse ostuarve põhiselt ja perioodi lõpus milleks tavaliselt on kalendri kuu, invetuuri tulemuste alusel kanda kandega bilanssi ehk võtta perioodi lõpu seisuga bilanssi arvele, nt. materjal, pool valmis tooted, valmis tooted, edasimüüdavad kaubad jne. Antud meetodi puhul peab omama omahinna sisu ja teostama topelt kontrolle. Viimaseid ei võimalik raamatupidamisprogrammi kas liidestada või sisse ehitada.

Kus võib eksida kus mitte. Kui panna kõik kulud vaid ühele kulu kontole on raamatupidamine põhimõtteliselt õige, kulu jääb ikka kuluks, aga see ei võimaldaks erinevate kulude suurust hinnata/analüüsida. On olemas raamatupidamise printsiibid, üks neist on : sama perioodi tuludele peavad vastama sama perioodi kulud. Väike ettevõttel on enamjaolt selleks perioodiks seadusega tulenev periood – majandusaasta ja suurematel on sise analüüsi eesmärgil, aruandlus perioodiks kokkulepitud kuu kus hinnatakse tulemust. See tähendab, selleks, et andmeid üldse analüüsida ja võrrelda peab sama perioodi tuludele vastama sama perioodi kulud, data input = data output. Tavaliselt admete õigsuse kontrolliga alustataksegi.

Eksida ei tohiks bilansi ja kasumiaruande omavahel segi ajamisega, samuti maksete (laekumised/tasumised) kajastamisel, maksude arvestuses (TSD deklaratsioon ja tööjõumaksude tasumine järgmise kuu 10ndal kuupäeval, KMD deklaratsioon ja käibemaksu tasumine järgmise kuu 20ndal kuupäeval).

Maksuriskid on seotud samuti seotud osapoolte vahelistes tehingutes. Ettevõtted omavahel ja samuti ettevõte tehing eraisikuga. Seotud osapool on ka töötajad ja ka endised töötajad ja seotud osapooltele antud laenud on deklareeritavad ja tuuakse välja majandusaastas kui kui nõuded/kohustused jäävad ülesse majandusaasta vahetusse. Ei ole kehtestatud kindlat miinimum- või maksimumintressi määra, see sõltub peamiselt laenulepingu tingimustest, laenu tüübist, turuolukorrast, aga kindlasti ei saa see olla väiksem kui 0,5%.

Eestis ei ole kohustust majandusaasta kasumilt tulumaksu tasuda, vaid tulumaksu tasumise kohustus tekib raha / kasumi väljavõtmisel, näiteks dividendi maksele järgmisel kuul ehk Eestis on tulumaksu kohustus ajatatud ja alati on võimalus kasum investeerida ettevõtluse kasuks, sel juhul tulumaksu tasuma ei pea. Antud süsteem annab ka vabamad käed põhivara amortisatsiooni % leidmisel mis mõjutab ettevõtte kasumit/kahjumit otseselt ja samuti väikeettevõte ei kanna maksuriski kui raamatupidaja ei ole teadlik tulu ja kulu printsiibist.

Majandustarkvarades on üldiselt juba sisse-ehitatud ettemaksete periodiseerimise automaatika, lisades vaid periodiseerimise kuupäevad tesotab programm jagamistehte ära ja majandusaasta lõppu, jääb ettemaksu kontole ülesse summa mis läheb kasumiaruande kulusse või ka tuludesse alles järgmistel perioodidel, ehk uutel majandusaastatel. Kulude ettemaksude näiteks on kindlustuslepingud mis on sõmitud majandusaasta keskel ja lõppevad aasta pärast järgmise majandusaasta keskel, kulude ettemaksed kajastuvad A poolel. P poolel kajastatakse näiteks deposiite ja toetuseid. Viimaseid kajastatakse kasumiaruande tulus alles kui ettevõte on täitnud oma kohustuse toetuse andja ees, kuupäeva leiab sõlmitud lepingust.

Kui ettevõttel on majandusaasta käive 40th €, tuleb ettevõttel end maksuametis käibemaksukohuslaseks registreerida. Avaldus esitatakse elektroonselt ettevõtte juhatuse poolt. Ka käibemaksu ettemaksu saab tagasi taodelda automaatselt ettevõtte maksuameti lehel : https://www.emta.ee/ ettevõtte keskkonnas. Kui kulude käibemaks on suurem kui tulude tekib maksuameti kontole ettemaks. Maksuametis on igal ettevõttel vaid üks konto kus on nii võlg kui ettemaks mis omavahel tasarvelduvad. Kui ühes perioodis on tekkinud ettemaks ja järgmises võlg/nõue ei pea maksu tasuma vaid see võetakse automaatselt ettemaksust.

NB! Maksude tasumine on obligatoorne prognoosida ettevõtte rahavoogu. Kui aga tekivad makseraskused tasuda makse peab ettevõtte juhatus arvestama, et maksuameti võimalus makse ajatada maksegraafikuga on väga kallis. Seda paljud ettevõtjad ei tea, aga maksuamet on väga kallis kreeditor.

Kui ettevõte on käibemaksu kohuslane tuleb ostuarve kandele juurde ka käibemaks kui ostuarve on väljastatud käibemaksu kohuslaselt ehk arvel on näha käibemaks. Käibemaksu esitamise õigust peab kontrollima https://maasikas.emta.ee/saqu/public/kmkrnr, ja euroopa liidu ettevõtte puhul nn.VAT ehk Value Added Tax (käibemaks) kontrolli saab teostada keskkonnas VIES. Enamus raamatupidamisprogramme on liidestatud km kontroll keskkonnaga. Käibemaksu kohuslaseb tekib kohustus tulu/müügi arvetele lisada hetkel kehtiv käibemaksu %. Osturave taha tekkiv kanne koos km-ga näeb välja järgmine: kulu D (kasumiaruandes), võlg tarnijale K (bilanss P), ja võlg maksuametile D.

Ettevõte ei tasu riigile ära kogu tulu/käibe pealt arvestusse kogunenud käibemaksu vaid ettevõttel on õigus ostuarvetelt kogunenud käibemaks tulu käibemaksust kinni pidada, valem : tulu käibemaks (lühend km) – kulu km = riigile ehk maksuametile deklareeimine + tasumine järgmise kuu 20ndaks kuupäevaks. Deklaratsioonid saab edastada maksuametisse enamuselt API liidestatav liidetuse kaudu või manuaalselt koostada fail mille saab maksuametisse ülesse laadida. Eestis on kohustus arved alates 1000€ esitada KMD deklaratsioonil.

2019 muutus e-arve riigiasutustega (B2G) arveldamisel kohustuslikuks. Selle sammu kaasmõjul on laienenud hoogsalt ka ärilt-ärile (B2B) e-arvete kasutus. Järjest enam liigutakse e-arvete kohustuslikuks muutmise poole liikumas. “Peamiselt just eesmärgiga vähendada varimajanduse osakaalu. Kõigi kohati kõrvaltvaatajale keeruliste süsteemide ja tehniliste arenduste eesmärk nii Eestis kui ka mujal maailmas on saada arved liikuma automaatselt, rahade laekumised kiiremaks, protsessid läbipaistvamaks ning ka raporteerimised reaalajas toimivateks. Suur eesmärk on luua rohkem vaba aega äriarenduseks, mitte muretseda igapäevaste failivahetuste pärast.”

Eestis on e-arve ühtemoodi kättesaadav nii eraisikutele nende kodupangas kui ka ettevõtetele, kes reeglina kasutavad operaatorit ehk e-arvete transportijat. Igale segmendile ja soovile leidub sobiv lahendus.

Hea teada: Ehkki raamatupidamisprogrammis näeb e-arve välja samasugune nagu PDF-arve, ei ole ta tegelikult seda. Erinevalt PDF-arvest on e-arve masintöödeldav ja arve saaja ei pea selle andmeid käsitsi sisestama. E-arve liigub arve saatja süsteemist otse arve saaja süsteemi. Selleks, et arve oleks masintöödeldav, kasutatakse küll ühtset standardit ja xml-failivormingut, ent need on tehnilised nüansid, millest on lähtutud e-arvete saatmise keskkondi luues, arve koostajal mingeid eriteadmisi vaja ei ole.

Eestis on kõik pangad Gateway süsteemiga liidestatud ehk siis panga tehingud imporitakse automaatselt raamatupidamiskeskonda, aga võimalus on ka manuaalse tekstifaili versiooniga panga väljavõtted sisse importida kui pole sõlmitud gateway lepingut. Ükshaaval, manuaalselt makseid ja deklaratsioone teostada/esitada on ebaefektiivne ja seda ka väikestel ettevõtetel, et kohe alguses on soovitav võtta eesmärk, et mitte ühtegi liigselt duubel tegevust raamatupidamisele, pigem jätta aeg analüüsimiseks ja ettevõtluse arendamiseks.

Ostuarvete sisestus on automatiseeritud läbi operaatorite digirobotite, nt. üks odavamaid ja parima digirobotiga on CostPocket millega saab tööd alustada ilma lepingut sõlmimata https://costpocket.com/. Tulu ehk müügiarveid välja saata e-arvena on samuti võimalik operaatori kaudu. Selliselt juhul lisandub Cost Pocketi digiroboti paketile vastuvõtva operaatori ühekordse saatmise kulu e-müügiarve välja saatmisel. Kas ettevõte võtab vastu e-arveid on näha ettevõtte äriregistri rik.ee väljavõttest. Iga ettevõte saab end registreerida e-arvete vastuvõtjaks äriregistris. Valides Cost Pocketi operaatoriks ei ole isegi vajalik lepingut sõlmida, vaid piisab registreerimisest. Operaatori keskkonnas on võimalik ostuarveid ka menetleda ehk vaadata, kontrollida ja aksepteerida enne kui need edastatakse raamatupidamisprogrammi. Viimase puhul on ka valik saata arved manuaalselt või automaatselt operaatori keskkonnast raamatupidamisprogrammi.

EUs on kehtivad SEPA maksed. Arvelduskontol algab kahe tähega vastavalt riigile, Eestis on nendeks EE.

Müügiarve on ettevõttele tulu ja tulu kajastub K (kasumiarundes) ja kande D saada olev raha ehk nõue kliendile (A) ja käibemaks K. Nagu kulugi puhul on hankijale nõue ja tulu puhul vastavalt kliendilt nõule 100% ehk koos km-ga summa, ja tulu ja kulu on km võrra väiksem summa. Kasumiaruandes km ei kajastu. Km arvestus asub bilansis kus on näha ka tulult arvestus ja kulult arvestus ja nende vahe kokku, lisaks on ära tasutud km ja võlg maksuametile. Kasumiaruandes on tulu ja kulu summad ilma km-ta.

Kasumiaruandes kõige alumine rivi kokku on kasum/kahjum. Kui sisestasite tulu / müügiarve, suurenes tulu ja kõige alumisel rivil kasum sama summa võrra. Ja kulu arve sisestamisest tekkis muutus kulude suurenemisega. Täpselt samad kanded muutsid ka bilansi omakapitali osa mille üheks osaks on kumulatiivselt jooksev kasum või kahjum, ka see suurenes ja kahanes sama võrra, ehk siis nii läbi omakapitali kasumi ja kahjumi kaudu kui ka läbi kannete mille üks jalg asub kasumiaruandes ja teine bilansis on mõlemad kaks põhi aruannet kasumiaruanne ja bilanss omavahel tihedalt seotud.

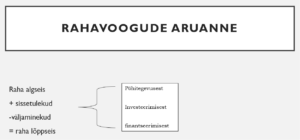

Kaudsel meetodil rahavood on sisuliselt bilansi konkreetse perioodi kontode vahed, nt. 1.01 bilanss raha- kuni bilanss 31.12 raha saldode vahe on üks kaudse meetodi rahavoo liikumine mis palju infot ei anna.

Suurima info saab kahest põhi aruandest kasumiaruandest ja bilansist. Kasumiaruandes on kõige olulisem mis jääb joone alla, ehk kasum. Paljud programmid võimaldavad mitu erineva ülesehitusega kasumiaruannet sisestada. Bilansis vaadatakse näiteks varade mahtu. Varade maht on aktiva tulp kokku. Mis varasid ettevõte omab. Hinnatakse ka lühiajalisi varasid vs lühiajalised kohustused ehk kas on võimalik lühiajaliste varadega katta lühiajalisi kohustusi. Samuti P saadud laenude ja omakapitali osakaalu.

Jõudu! Merje Aavasalu

Loe edasi: https://rpteenus.ee/raamatupidamise-pohitoed-finants-ja-juhtimisarvestuse-erinevused/