Finantsjuhtimine, finantsarvestus

Finantsjuhtimine hõlmab endas näiteks eelarvestamist, kapitali struktuuri planeerimist, käibekapitali juhtimist.

Eelarvestame:

- Pikaajalisi investeeringuid

- Rahavoogude suurust ja ajastust

- Hindame riske

Kapitali struktuuri planeerimine:

- Investeeringute allikad

- Oma- ja laenatud vahendite suhe

Käibekapitali juhtimine:

- Jooksva käibekrediidi juhtimine

- Igapäevaste rahavoogude juhtimine

- Tootmisprotsessi ja tootmisvarude kontroll ja juhtimine

Finantsjuhtimise põhimõtted

- Riski ja tulu suhe – mida suurem risk, seda suuremat tulu eeldatakse

- Raha ajaväärtus – tänane € on väärt rohkem kui tulevikus saadav €

- Peamine on raha, mitte kasum, on omavahel suhtes (nt. kasumile liites tagasi amortisatsiooni kulu saame laias laastus selle perioodi rahavoo)

- Konkurents – kõik projektid pole tulusad

- Maksud mõjutavad äriotsuseid

- Kõik riskid pole võrdsed – ( mõned on hajutatavad )

Finantsaruandlus baseerub korrektsel raamatupidamisel:

data input = data output

Raamatupidamine on numbrite süsteem mis üheltpoolt peab baseeruma seadusandlusele ja üldkehtivatele kokkuleppelistele standarditele, teiseltpoolt on see ettevõtte sisene kokkulepe, et juhtkond saaks efektiivselt hinnata ettevõtte tegevust ja selle alusel võtta kiirelt vastu tuleviku otsuseid. Seetõttu on kõige aluseks korrektne raamatupidamine.

Kulude liigitamine :

- Kõige laiemas laastus on kulu (cost, expense) mistahes majandusressursi loovutamine. Kulusid võidakse firma raamatupidamises kajastada nii lõplik kuluna kasumiaruandes (näiteks rendikulu) kui ka varana bilansis (näiteks ettemakstud rent).

- Kuluobjekt (cost object) on igasugune toode, toiming, protsess, organisatsiooni allüksus, mis pakub huvi juhtidele ning eeldab kulu eraldi mõõtmist. Kuluobjektiks võivad olla näiteks üksiktööde, tootmisliin, teenus reklaamikampaania, turustusosakond, firma tervikuna.

- Kulukäitur – mingi sündmus või toiming, mille tulemusena tekib kulu ja mis kutsub esile kulude muutumise. Töötunnid, toodete arv, töötajate hulk jne.

- Kululiik – kulude grupeeritud jaotus nende tekkimise iseärasuse alusel

Kulude liigitamine on tegevus, mille käigus eristatakse erinevad kuluelemendid ja grupeeritakse need loogilistel alustel vastavatesse gruppidesse lähtuvalt nende olemusest või kasutamisest majandustegevuses.

Kulusid liigitatakse objektiivsetel alustel (sisemiste infotarbijate tarbeks) kus liigituse aluseks on kulude tegemise eesmärk ning subjektiivsetel alustel (väliste infotarbijate tarbeks), kus liigituse aluseks on kulude olemus.

Kulude liigitamise eesmärgid on järgmised:

- Kulude liigitamine raamatupidamise aastaaruande koostamiseks;

- Kulude liigitamine varude mõõtmiseks ja hindamiseks;

- Kulude liigitamine otsuste vastuvõtmiseks;

- Kulude liigitamine planeerimiseks ja tulemuste hindamiseks.

Üks kulude liigitamise süsteeme : OTSEKULUD + PÕHITEGEVUSE ÜLDKULUD + ORGANISATSIOONI ÜLDKULUD = KULUD KOKKU EHK KOGUKULU

Näiteks erinevad kuluarvestuse meetodid hinnastamisel

- otsene kuluarvestussüsteem – mõõdetakse vaid otseseid kulusid, mis on seotud konkreetse kuluobjektiga (otsene toode või teenus), kuid ei mõõdeta kaudseid kulusid, mis tootmisprotsessis vajalikud on (üldhaldus jms). Otsene kuluarvestussüsteem sobib eelkõige siis, kui kaudsed kulud moodustavad väga väikse osa organisatsiooni kogukuludest ja neid võib lugeda seega ebaolulisteks.

- traditsiooniline kuluarvestussüsteem – traditsioonilise kuluarvestussüsteemi puhul liigitatakse kulud otsesteks ja kaudseteks kuludeks ning nende arvestamisel ja kandmisel kuluobjektidele kasutatakse kulukäitureid (töötunnid, tooteühikud jms). Näiteks põhiliste üldkulude jaotamisel (haldus, müük, juhtimine) kasutatakse osakonna või allüksuse põhilist loogikat.

- tegevuspõhine kuluarvestussüsteem – peamine erinevus eelnevatest seisneb kulude olemuse väljaselgitamisel.

Tegevuspõhine kuluarvestus

Tegevuspõhine kuluarvestus, tuntud ka kui ABC (activity based costing) eeldab, et kulud on mingisuguse juhtimis-või majandustegevuse tulem, kulud ei teki iseenesest. Näiteks materjalide ostmine, tööprotsessid tootmises, turundus jms. ABC meetodi puhul kantakse otsekulud kohe kuluobjektile, nt materjal tootele, tööjõukulu teenusele. Kaudsed kulud ehk nn põhitegevuse üldkulud aga jaotatakse esmalt tegevustesse– nagu näitena toodud materjalide ostmine, tootmise planeerimine. Seejärel arvutatakse välja iga tegevusprotsessi kulud ja kantakse need ühikuna lõplikule tootele või teenusele.

- Tegevuste määratlemine – selgitatakse välja, milliseid tegevusi tehakse ettevõttes nii tootmises kaudselt kui ka üldiselt (juhtimine, turundus, müük), ehk millega tegelevad ettevõttes kõik allüksused.

- Iga tegevuse või protsessi kulude kindlaksmääramine – tehakse kindlaks, kui palju ressursse kulutab organisatsioon iga tegevuse peale. ABC meetodis kasutatakse ressursside kulude hindamisel kulukäitureid, mida võib mõista kui tegevusi, mis kutsub esile kulude muutuseid ja mille abil on võimalik seostada kulusid neid põhjustavate tegevustega.

- Toodete ja teenuste määratlemine – seejärel määratletakse organisatsiooni tooted, teenused ja vajadusel ka kliendid.

- Tegevuste kulukäiturite valik ning nende seostamine vastavate toodete, teenuste ja/või klientidega. Siinkohal seostatakse eelnevalt väljaselgitatud kulukäiturid vastavate toodete või teenustega ning mõõdatakse, kui palju tegevusi mingi kuluobjektiga tehakse. Kulude summa ja tegevuste arvu põhjal leitakse vastava kulukäituri määr, mis selgub, kui jagatakse vastava tegevuse kulud tegevuste arvuga. Saame teada kui palju maksab üks tegevus. Selleks, et leida vastava kuluobjekti kulude suurus, tuleb kulukäituri määr korrutada kuluobjekti poolt kasutatud tegevuste arvuga.

Toote hind

- ETTEVÕTJA JAOKS TOOTE/TEENUSE LOOMISE MAKSUMUS

- TARBIJALE VÄÄRTUSE MÕÕDUPUU SAADAVA TEENUSE KASUTAMISEST

- HIND KUJUNEB ETTEVÕTJA, TARBIJA JA KONKURENTIDE OOTUSTE JA TEGEVUSTE KOOSMÕJUL

- Müügihind, omahind, kasum, kasumimarginaal

- Hind kujuneb kas turupõhiselt või kulupõhiselt

- Hinna aluseks on alati kulud+kasumimargiaal=müügihind

- Ajas püsiv hind vs kampaania/hooajapõhised allahindlused

- Kliendipõhine hinnastamine vs ühtne hind kogu turule

- Hinnavõtja roll vs hinnakujundaja

- Hind signaliseerib tarbijale toote/teenuse väärtust

Müügihind

- MÜÜGIHIND=OMAHIND+KASUM+MAKSUD

- OMAHIND=KULUD TOOTE/TEENUSE VALMISTAMISEKS

- OMAHIND=KÕIK KULUD (OK/KK VÕI MK/PK) JAGATUD TOODETELE/TEENUSTELE

Kulu-Maht-Kasum analüüs

Kulu-Maht-Kasum ehk KMK-analüüs {Cost-Volume-Profit Analysis) on kulude käitumise analüüs, mis lähtub kulude, müügimahu (tootmismahu) ja kasumi omavahelisest seosest.

Kasumilävi on selline müügimaht (tootmismaht), mille puhul tulude ja kulude kogusummad on võrdsed (kõik kulud on kaetud tuludega) ja pole kasumit ega kahjumit (nn nullkasum). Müügimahu (tootmismahu) suurenedes üle kasumit hakkab ettevõte kasumit saama

Matemaatiline meetod:

Ettevõtte tekkepõhised finantstulemused võib esitada lihtsa valemiga: kasum = kogutulu – kogukulu

Kuna kõik kulud liigitatakse kas muutuv- või püsivkuludeks, võib selle valemi kirja panna ka järgmiselt: kasum = kogutulu – muutuvkulud – püsivkulud

Et firma kogutulud ja muutuvkulud sõltuvad tegevusmahust, võib kirjutada:

Kasum = müügihind x tegevusmaht – ühiku muutuvkulud x tegevusmaht – püsikulud

Ohutusvaru :

Ohutusvaru on summa, mille võrra eelarvestatud müügikäive ületab müügikäibe kasumilävepunktis. Mida lähemal on tegelik tegevusmaht kasumilävele, seda suurem risk, et firma võib kahjumisse sattuda.

- ohutusvaru = eelarvestatud müügikäive – müügikäive kasumilävel

Ohutusvaru on summa, mille võrra müügikäive võiks väheneda, ilma et firma kahjumisse satuks. Ohutusvaru võib väljendada ka naturaalühikutes.

Ohutusvaru võib väljendada ka protsentuaalselt – ohutusvaru määrana (osatähtsusena müügikäibest):

- ohutusvaru määr = ohutusvaru/ eelarvestatud (tegelik) müügikäive

Finantsaruannete analüüs kui finantsjuhtimise oluline osa

Majandusanalüüs on majandusliku tegevuse kompleksne ja süsteemne uurimine eesmärgiga hinnata selle tulemusi, selgitada reservid ja teha optimaalseid juhtimisalaseid otsuseid.

Finantsaruannete koostamise, ehk lühemalt finantsaruandluse üks põhieesmärke on kindlustada olemasolevaid ja tulevasi potentsiaalseid investoreid, partnereid, võlausaldajaid ja kliente vajaliku infoga. Otsuste langetamiseks ei piisa vaid teadmisest ettevõtte kasumi suuruse või müügikäibe mahu kohta. Vajalik on ettevõtte tegevuse analüüsimine ning firma perspektiivide prognoosimine. Analüüs peab alati tuginema ettevõtte finantsaruannete kõrval ka muule infole firmast ja majandusharust, kus firma tegutseb.

Finantsinfot vajavad näiteks:

- Omanikud – tulu oma investeeringult

- Kliendid – firma on jätkuvalt tegutsev

- Juhtkond – juhin seda firmat efektiivselt

- Tööotsijad – firmal on tulevikku

- Olemasolevad töötajad – firma saaks mulle rohkem palka maksta

- Laenuandjad – saan oma raha koos intressidega tagasi

- Tarnijad – firmal on küllaldaselt raha arvete õigeaegseks tasumiseks

- Huvigrupid, nagu teadlased, keskkonnaorganisatsioonid, audiitorid, konkurendid jms.

Aruandeid on võimalik analüüsida mitmel moel. Finantsaruannete analüüsi põhilisteks meetoditeks on trendianalüüs ja suhtarvuanalüüs.

Dünaamikaanalüüs ehk trendianalüüs kajastab olulisemate näitajate (puhaskasum, müügitulu jms) muutumist. Harilikult analüüsitakse ja aktsiate turuhinna ja dividendide muutumist aja jooksul. Trendianalüüsi teostamiseks on tarvis mitme aasta aruandeid. Trendianalüüsi käigus kasutatakse muutumis- ehk dünaamikanäitarve (absoluuthäbed, kasvutempod ja –indeksid, juurdekasvutempod ja –indeksid). Trendide esitamise üks enam levinud viise on tulpdiagrammide kasutamine.

Suhtarvuanalüüs on finantsaruannete analüüsi üks põhiinstrumente. Suhtarvuanalüüsi käigus võrreldakse firma suhtarve eelnevate aastate näitajatega, srateegiaandmetega, majandusharu keskmistega ning konkurentide andmetega. Üldiselt kasutatakse viit suhtarvude põhiliiki, millest igaüks iseloomustab firma finantstegevuse üht tähtsat aspekti:

- likviidusussuhtarvud

- toimimissuhtarvud

- kapitali struktuuri suhtarvud

- rentaablussuhtarvud

- aktsiate väärtusnäitajad

Likviidsusanalüüs seisneb peaasjalikult lühiajalise maksevõime analüüsimises, mille käigus püütakse hinnata, kuivõrd ettevõte saab oma lühiajalised kohustused tasutud. Firma võime lühiajalisi võlgu tähtajaliselt tasuda sõltub suuresti sellest, kas firmal on küllaldaselt raha, kergesti rahaks muudetavat vara. Likviidsusnäitajad on seotud käibevara või selle osaga, kuna nimelt käibevarast tasutakse ettevõtte võlad. Kõige likviidsemad on raha kassas ja/või pangaarvetel. Järgnevad ülilikviised väärtpaberid, mida saab kiiresti rahaks muuta. Kolmandal kohal asuvad debitoorsed lühivõlad. Levinumad likviidsussuhtarvud on maksevõime tase ning kiire maksevalmiduse kordaja.

Lühivõlgade üldine kattekordaja ehk maksevõime tase näitab, mitu korda on käibevara kogumaksumus suurem lühiajaliste kohustuste kogusummast:

Maksevõime tase = käibevara/lühiajalised kohustused

Lühivõlgade üldine kattekordaja näitab, kui palju on käibevara lühiajaliste kohustuste ühe krooni kohta. Kaua aega loeti rusikareegliks, et lühivõlgade üldine kattekordaja peaks olema 2 või suurem. Seoses rahakäibe kiirenemise, varude juhtimise moodsate süsteemide rakendamisega peetakse tänapäeval heaks ka lühivõlgade üldise kattekordaja väärtust vähemalt 1,6. Kiire maksevalmiduse kordaja ehk happetest näitab mitu korda käibevara kogumaksumus ületab lühiajaliste kohustuste kogusumma:

Happetest = käibevara – varud – ettemaksed/lühiajalised kohustused

Rusikareegliks loetakse, et happetesti arvväärtus peaks olema vähemalt 1. Loetakse ka heaks tulemuseks väärtust 0,9.

Vahetu maksevalmiduse kordaja näitab, kui suures osas on lühiajalised kohustused kaetud nn kõrglikviidse varaga, st raha ja likviidsed väärtpaberid:

Vahetu maksevalmiduse kordaja = raha + väärtpaberid/lühiajalised kohustused

Vahetu maksevalmiduse kordaja arvväärtus näitab, kui suure osa lühiajalistest kohustustest on ettevõte võimeline tasuma kohe. Arvväärtus võiks olla väiksem, kui 0,2. Piisavaks loetakse, kui raha ja selle ekvivalentide kogusumma moodustab 5-10% koguvarast.

Tootmissuhtarvud

Varude käibevälde väljendab varude käibekiirust päevades ning näitab, kui pika aja jooksul varud keskmiselt ära müüakse. Päevade arvuks aastas võetakse kas 360 või 365 päeva.

Varude käibevälde = 360/ varude käibekordaja

Arvväärtus peaks olema järgmine: kaubavaru maksumus ei peaks ületama 8% puhaskäibekapitalist.

Raha keskmine laekumisperiood leitakse analoogselt varude käibevältele. Raha keskmine laekumisperiood näitab, kui pika maksetähtaja anab firma keskmiselt oma klientidele ja iseloomustab ka klientide maksedistsipliini:

Raha keskmine laekumine = keskmine debitoorne võlg/müügitulu x 360

Rusikareegel: raha keskmine laekumisperiood ei tohiks ületada rohkem, kui 1 1/3 korda tasumiseks antavat perioodi.

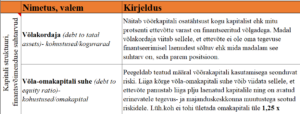

Kapitali struktuuri suhtarvud

Kapitali struktuuri suhtarve kasutatakse firma varade finantseerimise ja firma võlakoormuse analüüsimisel. Kapitali struktuuri suhtarvud iseloomustavad firma võimet tasuda oma lühi- ja pikaajalisi kohustusi.

Võlakordaja näitab võõrkapitali osatähtsust kogukapitalis, st kui suurel määral on firma vara finantseeritud laenukapitaliga:

Võlakordaja = kohustused/kogupassiva

Omakapitali võlasiduvus väljendab kohustuste suhet omakapitali, iseloomustades võõrkapitali kasutamisega seotud riski:

Omakapitali võlasiduvus = kohustused/omakapital

Mida suurem on võõrkapital võrreldes omakapitaliga, seda enam laieneb omaniku risk ka kreeditoridele ning viimastel suureneb risk oma raha mitte tagasi saada.

Toimimissuhtarvud

Toimimissuhtarvude abil hinnatakse firma varade kasutamise intensiivsust ja efektiivsust müügitulu genereerimisel. Reeglina võrreldakse nende suhtarvude kaudu mingit vara (näit varusid) mingi teise, selle vara kasutamise efektiivsust iseloomustava näitajaga (näit müügituluga).

Varude käibekordaja ehk käibesagedus näitab, mitu korda perioodi jooksul on firma varud keskmiselt ära müüdud:

Varude käibekordaja = müüdud toodangu omamaksumus/varude keskmine maksumus

Varude maksumuseks võetakse seejuures perioodi (aasta) keskmine. Varude käibekordaja iseloomustab varude käibekiirust. Ta näitab mitu krooni müügikäivet loodi vara all kinni olev iga krooni kohta. Arvväärtus sõltub suuresti tegevusalast ning võib seetõttu kõikuda suurtes piirides

Rentaablussuhtarvud

Rentaablus on ettevõtte võime saada kasumit. Kahtlemata on rentaabluse analüüs äärmiselt oluline, kuna isegi kõrge likviidsus või kapitali soodne struktuur ei pruugi tagada veel kasumit.

Rentaablussuhtarvud iseloomustavad firma finantsedukust ning efektiivsust kasumi teenimisel. Kasumit võrreldakse erinevate näitajatega: müügikäibega, koguvaraga, omakapitaliga.

Müügikäibe brutorentaablus on kõige üldisem rentaablusnäitaja. Ta näitab, kui suur osa müügikäibest jääb järele peale kaupade omamaksumuse mahaarvamist (brutokasum = müügikäive-kaupade omamaksumus):

Müügikäibe brutorentaablus = brutokasum/müügikäive

Suhtarvuanalüüs :

Müügikäibe brutorentaablus = brutokasum/müügikäive

Ärikasumi rentaablus = ärikasum/müügikäive

Müügikäibe puhasrentaablus = puhaskasum/müügikäive

ROE = ettevõtte omakapital/puhaskasum

ROA = ettevõtte kogukapital/puhaskasum

ROI = aastane netotulu/investeering

Aktsiate väärtusnäitajad :

Aktsiate väärtusnäitajaid kasutatakse aktsiate turuhinna analüüsimisel ning investeerimisotsuste langetamisel. Hinna – tulu suhtarv (P/E ratio) on investorite seisukohast tähtsaim indikaator aktsiate soetamise kaalumisel. See on üks tähtsamaid näitajaid, kuna ta väljendab aktsiate väärtust kui kasumist sõltuvat suurust. Selle abil saab võrrelda eri firmade aktsiate suhtelist väärtust:

Hinna – tulu suhtarv = aktsia turuhind/aktsiakasum

Aktsiate puhul soovitan vaadata alati ka P/B suhtarvu, kui see on kehv on see tõenäoliselt põhjusega ja hoolimata soodsast soetushinnast ei pruugi ka tulevikus aktsialt oodatud kasu tulla. P/B suhtarv (inglise keeles price-to-book ratio) seob omavahel ettevõtte turuväärtuse ja raamatupidamisliku väärtuse. See saadakse nii, et aktsia turuhind jagatakse aktsia raamatupidamisliku väärtusega, näiteks: aktsia turuhind on 13€, aga raamatupidamislikult on ühe aktsia väärtus 10€, siis P/B suhe saadakse: 13 : 10 = 1,3.

P/B suhtarv “1” tähendab, et ettevõtte turuväärtus ja raamatupidamislik väärtus ühtivad. Kui see on väiksem kui “1”, siis see tähendab, et ettevõte on turul alahinnatud või ettevõttel on tõsised probleemid. P/B väärtus, mis on suurem kui “1” näitab, et turul hinnatakse ettevõtet selle raamatupidamislikust väärtusest kõrgemalt.

Kõrge P/B suhtarv peegeldab turu kõrgeid ootusi ettevõttele tulevikus, aga see võib olla ka ohumärk, et aktsia on ülehinnatud. Tasub mõelda, mis väärtuses varad jäävad alles, kui ettevõte peaks pankrotti minema.

Dividendimäär näitab aktsiakasumit protsentides. Dividendimäära abil saab võrrelda erinevate aktsiate tulusust, samuti võib aktsiate dividendimäära võrrelda teiste väärtpaberite tulumääradega:

Dividendimäär = dividend aktsia kohta/aktsia turuhind

Dividendi väljamaksekordaja näitab väljamakstava dividendi osatähtsust puhaskasumist. Leitakse kahel moel:

Dividendi väljamaksekordaja = dividend aktsia kohta/aktsiakasum

Dividendi väljamaksekordaja = dividendi kogusumma/puhaskasum

Lihtakstsia bilansiline väärtus on aktsia raamatupidamislik väärtus:

Lihtaktsia bilansiline väärtus = lihtaktsionäride omakapital/lihtaktsiate arv

EVA

EVA (economic value added) on absoluutne ehk rahaline näitaja, mis peegeldab ettevõtte tõelist, kapitalistlikku kasumit. EVA on ettevõtte tegevuskasum, millest on lahutatud kogu ettevõttesse investeeritud kapitali kulu ehk investorite alternatiivkulu. Seega on EVA tegeliku majandusliku kasumi hinnanguks ehk siis selle väärtuse hinnanguks, mille võrra tulud ületavad minimaalset tootlusmäära, mida võiksid teenida aktsionärid ja laenuandjad, kui nad investeeriksid muudesse samaväärse riskitasemega väärtpaberitesse.

EVA = NOPAT – Cost of Capital

NOPAT = net operating profit after taxes = ettevõtte tulud – tegevuskulud – maksud

EVA = EBIT(1 – maksumäär) – kapital x maksudejärgne kapitali hind

Pikajaliste investeeringute hindamine

Pikaajalised investeeringud ja nende finantseerimine

Pikaajaliste investeeringute planeerimine on kasumi saamise eesmärgil tehtavate pikaajaliste investeerimisotsuste vastuvõtmine. Pikaajalised investeeringud on:

- põhivarade soetamine (maa ost, tootmishoone ehitus, seadme ost, jt.)

- pikaajaliste finantsinvesteeringute tegemine (pikaajaliste võlakirjade ost, tütarettevõtte asutamine, jt.)

- uute toodete arendamine ja juurutamine

- uute äriprojektide arendamine

- uue firma ost

Kapitali hind on ettevõttes ühenduslüliks investeerimisotsuste ja finantseerimisotsuste vahel. On kindel seos selle vahel, kuidas ettevõte finantseerib oma vahendeid ja milliseid investeerimisprojekte on võimalik nende vahenditega ellu viia. Teisalt mõjutab investeerimisprojektide valik ettevõtte riskantsust ning seega finantseeringu ehk sellesama kapitali hinda.

Kapitali hinda võib käsitleda kui tulunormi, mille ettevõte peab teenima, et rahuldada firma investeerijate tulusoovi antud riskitaseme juures. Sellest tuleneb ka kapitali hinna käsitlus investorite poolt nõutava tulunormina. Kui ettevõtte tegevusest tekkiva tulu määr on võrdne ettevõte kapitali hinnaga, siis rahuldab see omanike tingimusi ning ettevõtte aktsia hind ei muutu. Kui tekkiva tulu määr ületab aktsionäride ootusi, siis suurendab see ettevõtte aktsia hinda, kui tulumäär jääb väiksemaks nõutavast tulunormist, väheneb ka aktsia hind selle tulemusena.

Kapitali optimaalne struktuur on võla, eelisaktsiate ja lihtaktsiate koosseis, mis:

- Minimeerib kapitali üldistava hinna;

- Maksimeerib lihtaktsia hinna aga ka firma väärtuse

Ettevõtte kapitali hinna arvutamisel kasutatakse sageli kapitali kaalutud keskmist hinda. Selle meetodi kohaselt leitakse ettevõtte kapitali hind erinevate kapitali allikate hindade kaalutud keskmisena, kusjuures kaaludeks on erinevate kapitaliallikate osakaalud ettevõtte finantseerimisallikate hulgas. Kuna intressid vähendavad ettevõtte tulumaksukoormust, sest nad on võimalik enne tulumaksustamist ettevõtte kasumiaruandest maha arvata, vähendatakse intressimäära tulumaksu võtta.

Kapitali kaalutud keskmist hinda (WACC – weighted average cost of capital) arvutatakse valemiga:

Vaba rahavoog firmale (FCFF – free cash flow to firm). Vaba rahavoog firmale mõõdab raha, mis jääb firmal iga-aastaselt üle peale kõigi kulude ja maksude tasumist ning ettevõtte investeerimisvajaduste rahuldamist (kuid enne võlausaldajatele tehtud makseid). See tähendab, et FCFF on summa, mis jääb üle väljamaksmiseks nii võlausaldajatele kui omanikele.

Vaba rahavoog firmale leitakse valemiga:

FCFF = ärikasum + kulum – investeeringud – puhta käibekapitali kasv – maksud

Raha ja aeg

Raha ajaväärtuse kontseptsioon – iga rahasumma on praegu rohkem väärt kui tulevikus. Kui raha laekub praegu, võib selle kohe teenima panna, kui raha laekub hiljem jääb osa tulust saamata.

Rahale omase teenimisvõimaluse tõttu eelistab majandussubjekt saada raha kohe, mitte aga kunagi tulevikus. Nüüdisväärtuse arvutamise rakenduslikkus ilmneb eelkõige:

- Varade väärtuse määramisel;

- Väärtpaberi teoreetilise hinna koostamisel;

- Laenuamortisatsiooni graafikute koostamisel.

Raha tänane väärtus on suurem tulevikuväärtusest, kuna:

- Täna raha eest saadav heaolu ületab kunagi tulevikus saadava võimaliku heaolu, seega peab tänasest tarbimisest loobumiseks pakkuma rahaomanikule lisapreemiat, mille võrra ta saab tulevikus rohkem tarbida.

- Inflatsioon vähendab raha väärtust ja tulevikus ostetavad kaubad kallinevad.

- Raha säilitamisega on seotud alati risk raha kadumise osas.

Raha tänase väärtuse leidmist nimetatakse diskonteerimiseks, kus tulevasi rahavoogusid vähendatakse diskonteerimismäära ehk kapitali alternatiivkulu abil. Mida suurem on raha hind ehk intress, millega tulevikus saadavat raha tänasesse päeva diskonteeritakse, seda vähem väärtuslik on see rahavoog täna.

Investeeringute hindamine

Kapitali eelarvestamine ning projekti efektiivsuse hindamine on seotud pikaajaliste strateegiliste äriplaanide koostamisega, mille käigus tuleb leida vastused järgmistele küsimustele:

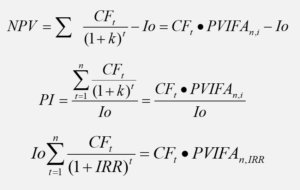

- Milline on meie projekti ajaldatud nüüdispuhasväärtus (NPV)

- Milline on projekti sisemine tasuvuslävi (IRR)

- Milline on projekti kasumiindeks (PI)

- Leitakse diskonteeritud ja diskonteerimata tasuvusajad

Tasuvusaeg – ajavahemik, mille jooksul projekti realiseerimisest saadud tulu katab esialgsed kulutused

Tasuvusaja arvutamine – kui kaua kulub aega alginvesteeringu tagasiteenimiseks

Tasuvusaeg(1)= esialgsed kulud/ lisandunud rahavood aastas

Tasuvusaeg(2)=aastad enne täielikku tasuvust + täieliku tasuvuse aastaks puuduv rahavoog/täitva aasta rahavoog

On veel teisi näitajaid mida finantsjuhtimisel aluseks võib võtta, aga professionaalne, kogemustega CFO saab kiirelt aru millised arvestus- ja hindamismeetodid on just konkreetsele ettevõttele vajalikud, sest arvutamine arvutamise pärast ei ole mõistlik. Ettevõtted on väga erineva donaalsusega, mõnel on suurem välja laenatud osa kapitali struktuurist ja investeeringute pool, teisel taas sisse laenatud võõras osa ehk rahastus ja näiteks tootmine kust viimane on väga põnev väljakutse targale CFO-le, sel juhul ei rakendu kindlasti samad analüüsi töötriistad.

Edukat finantsjuhtimist!

Merje Aavasalu

Loe edasi: https://rpteenus.ee/korteriuhistu-raamatupidamine/

Loe samuti: https://rpteenus.ee/osauhingu-minimaalse-osakapitali-noude-kaotamisega-kaasnevad-probleemid/